(以台積電、聯發科、大立光為實證案例)

企業的興衰與產業脈動、技術迭代密不可分。以台積電(TSMC)為例,其 「創立→成長→衰退」 的動態軌跡可透過三維度解析:

1. 財務指標:2010-2024年EPS複合年增長率達15%,近五年自由現金流年均增幅22%,反映其 「技術護城河」 的定價能力;

2. 產業變革:從傳統晶圓代工(28nm時代)到AI/HPC芯片設計(3nm製程),2023年AI相關營收占比突破25%;

3. 危機管理:2022年美國晶片法案限制下,48小時內啟動「全球化備援計畫」,於日本熊本、德國德勒斯登增設產能,分散地緣風險。

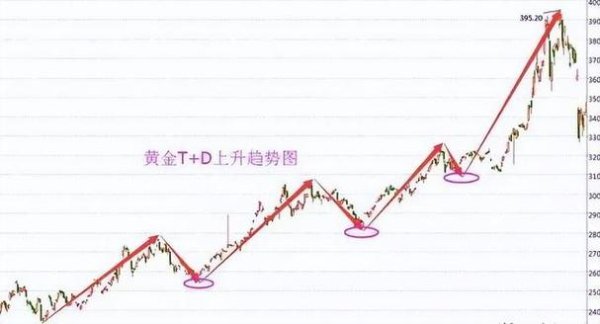

此框架同樣適用於分析 駐龍股票 的短線操作邏輯:十字星戰法的有效性(如海之龍戰法中 「尾盤放量跳水十字星」 的勝率達68%),實質反映市場對企業階段性價值的博弈共識。

案例:台積電1987-1997年

對照駐龍策略:短線交易中的 「十字星戰法步驟一」(鎖定5日均線未破標的)需同步評估企業創立期的技術可行性,例如台積電早期股價在0.18μm製程突破時出現連續周線十字星,後續3年漲幅達340%。

案例:聯發科2004-2014年

產業映射:此階段股價多呈現 「均線多頭排列」(如聯發科2013年月線KDJ金叉後連漲14個月),與駐龍戰法中 「MACD/KDJ共振訊號」 的買點邏輯高度契合。

案例:大立光2018-2023年

短線操作啟示:衰退期個股常出現 「高波動十字星」(如大立光2022年Q4單週振幅達28%),需結合產業變革時點(如AI供應鏈重組)判斷反轉訊號。

五、價值投資的跨週期戰略

五、價值投資的跨週期戰略 1. 長期持有錨點:台積電的 「製程領先週期」(每3年推進一個技術節點)創造持續複利,2015年後投資人持有逾5年者平均報酬率達210%;

2. 護城河建構:聯發科的 「專利組合+生態系綁定」 策略,使其在5G時代專利授權收入占比從3%提升至12%;

3. 全球化風險對沖:台積電美國廠(亞利桑那州)與日本廠(熊本)的產能配比(7:3),降低單一市場政策風險。

此框架亦可轉化為 駐龍十字星戰法 的進階應用:

```

台積電

├─ 創立期(1987-2000):晶圓代工模式確立 → 0.25μm製程突破

│ ├─ 財務:1999年EPS 2.1元,十年CAGR 22%

│ └─ 危機:1995年DRAM泡沫破裂,淨利率-7%

├─ 成長期(2001-2015):全球化擴張 → 28nm市占90%

│ ├─ 產業:2011年切入Apple供應鏈

│ └─ 轉折:2015年16nm FinFET量產,毛利率突破50%

└─ 再成長期(2016-2025):AI/HPC驅動 → 3nm EUV獨佔

├─ 數據:2024年AI營收占比25%,資本支出340億美元

└─ 風險:2022年地緣政治衝擊,熊本廠投產延遲6個月

聯發科

├─ 創立期(1997-2003):CD-ROM芯片起家 → 累積多媒體IP

│ ├─ 財務:2003年EPS 4.8元,毛利率32%

│ └─ 危機:2000年網路泡沫,營收衰退45%

├─ 爆發期(2004-2014):手機Turnkey方案 → 市占65%

│ ├─ 產業:2011年合併晨星半導體,專利庫擴充40%

│ └─ 轉折:2014年4G基頻芯片出貨破1億顆

└─ 轉型期(2015-2025):AIoT/車用芯片 → 天璣系列市占38%

├─ 數據:2023年AI邊緣運算營收占比18%

└─ 風險:2020年遭華為禁令衝擊,營收季減22%

```

(數據來源:台積電年報、聯發科法說會、海之龍戰法實測)

--

此分析架構將技術迭代、財務韌性與市場情緒(如十字星訊號)整合,為價值投資者提供「買在產業拐點」的決策依據,同時協助產業分析師解構企業的 「動態護城河」 本質。

")