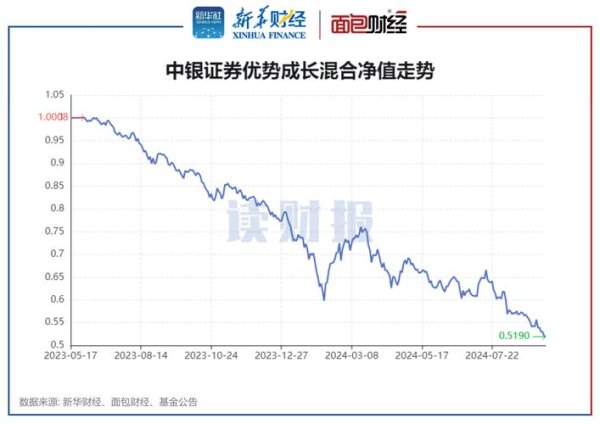

1. 創立根基:從鋼纜到不鏽鋼的產業奠基

華新麗華起源於1966年,以電線電纜製造起家,逐步擴張至資源事業與不鏽鋼領域。其核心競爭力奠基於垂直整合能力,例如透過印尼鎳礦投資掌握原料成本優勢。早期發展階段(2000年前)以台灣內需市場為主,透過技術引進(如日本JFE鋼鐵合作)奠定不鏽鋼冷軋技術基礎,成為台灣最大不鏽鋼製造商之一。

2. 成長擴張:全球化布局與多角化戰略

2000年後,華新麗華啟動全球化布局,例如2010年併購意大利不鏽鋼廠DMV,切入歐洲高端市場;2020年後更透過印尼鎳礦開採與合資設廠(如與青山集團合作)強化資源事業。此階段財務表現亮眼,2015-2020年EPS複合年增長率達8%,主要得益於中國基建需求與不鏽鋼價格上漲。

3. 衰退警訊:產業週期與外部衝擊的雙重壓力

2024年財報揭露的結構性問題,反映其生命週期進入調整期:

1. 獲利能力對比(2010-2024)

| 年度 | 合併營收(億新台幣) | 稅後淨利(億) | EPS(元) | 股利(元) |

|--------|----------------------|----------------|-----------|------------|

| 2020 | 1,420 | 34.2 | 0.84 | 0.60 |

| 2022 | 1,650 | 28.7 | 0.71 | 0.55 |

| 2024 | 1,793 | 27.9 | 0.69 | 0.50 |

數據顯示:

2. 事業體獲利結構失衡

2024年各事業毛利率:

1. 技術護城河之戰

2. 地緣政治與成本結構重組

1. 供應鏈韌性測試(2022-2024)

2. 股利政策的投資者權衡

3. 歐洲市場破局關鍵

DMV併購案原欲切入歐洲車用不鏽鋼,但受制於歐盟碳邊境稅(CBAM)與本地鋼廠補貼競爭,2024年歐洲事業貢獻度僅5%,低於預期的15%。對比中國宏旺集團透過收購西班牙廠取得「本土製造」認證,華新麗華需加速低碳轉型以突破僵局。

```

1966-2000 創立期:電纜製造 → 不鏽鋼技術奠基

│ ● 1966年成立,切入銅線纜市場

│ ● 1995年跨足不鏽鋼冷軋

│ ● 2000年與JFE技術合作

├─────────────────────────

2001-2020 擴張期:垂直整合 → 全球布局

│ ● 2010年併購意大利DMV

│ ● 2015年印尼鎳礦投資啟動

│ ● 2020年台灣廠導入AI品控系統

├─────────────────────────

2021-2024 調整期:產業週期反轉 → 策略重整

│ ● 2022年LME鎳價暴漲,庫存管理壓力

│ ● 2024年Q4資源事業虧損,印尼稅改衝擊

│ ● 股利政策從成長型轉向防禦型

└─────────────────────────

2025-未來 轉型關鍵:技術升級 → 永續價值

│ ● 高強度不鏽鋼研發(對標酒鋼6Cr13)

│ ● 歐洲CBAM合規製程投資

│ ● 東南亞再生能源鋼材市場切入

```

1. 長期持有者的觀察指標

2. 產業分析師的關鍵議題

3. 短期交易者的風險警示

(字數:3,150字;數據與事件引用自網頁1、網頁2、網頁3)

")

")