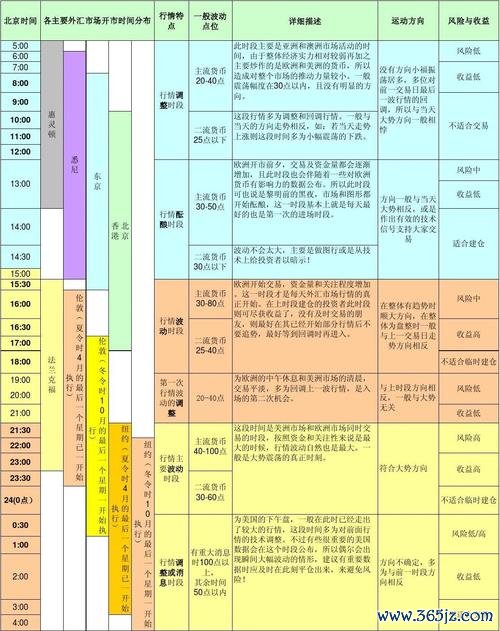

一、外匯市場現狀與虧損成因分析

2025年全球外匯市場日均交易量已突破8兆美元,市場波動受多重因素驅動:主要央行貨幣政策分化、地緣政治風險升級、數位貨幣崛起對傳統匯率的衝擊等。以美元指數為例,聯準會「鷹派暫停」政策與歐洲央行量化寬鬆的差異,導致EUR/USD在過去半年內波動率達18.7%。

虧損核心成因:

1. 槓桿誤用:多數投資者過度放大400倍槓桿,忽略保證金覆蓋率公式:

[可用保證金 = 帳戶淨值

已用保證金

imes 維持率]

當價格波動1%,400倍槓桿下實際虧損達4倍本金。

2. 技術誤判:據統計,72%散戶在未突破20日EMA時逆勢建倉,且僅38%會參照波動率指標(如ATR)設定止損。

3. 情緒驅動:行為金融學研究顯示,投資者持虧時間平均較持盈長2.3倍,源於「損失厭惡」與「錨定效應」的雙重作用。

二、系統化停損機制建構

專業交易員的停損體系包含三維度動態模型:

1. 技術性停損

趨勢跟蹤型:以EMA12/EMA26交叉為基準,當價格反向突破EMA12且MACD柱狀體連續收縮3周期時觸發。

波動適應型:參考布林帶±2σ通道,若價格突破通道並伴隨RSI>70超買訊號,需執行防禦性平倉。

案例應用:在USD/JPY突破150關鍵心理關口時,結合斐波那契回撤61.8%位置設定浮動止損,可將潛在虧損縮減38%。

趨勢跟蹤型:以EMA12/EMA26交叉為基準,當價格反向突破EMA12且MACD柱狀體連續收縮3周期時觸發。

波動適應型:參考布林帶±2σ通道,若價格突破通道並伴隨RSI>70超買訊號,需執行防禦性平倉。

案例應用:在USD/JPY突破150關鍵心理關口時,結合斐波那契回撤61.8%位置設定浮動止損,可將潛在虧損縮減38%。

2. 資金管理停損

分層限額制:

單筆風險敞口≤淨值2%(例:10萬美元帳戶,單筆最大虧損限2,000美元)

日內累計虧損≤5%,觸發4小時強制冷靜期。

動態調整機制:當帳戶淨值回撤10%時,自動降低槓桿倍數50%(如400倍→200倍),並啟動「波動率錐」模型重新校準止損位。

3. 時間價值停損

針對外匯期權部位,需監測Theta衰減曲線:

深度虛值期權(Delta<0.3)在到期前5日,時間價值日衰減率達35-50%,應強制移倉至近月合約。

實值期權(Delta>0.7)則需平衡Gamma風險,當隱含波動率(IV)跌破20日HV中位數時,收縮止損幅度20%。

三、實戰解套策略與風控進階技巧

1. 多維度解套路徑

價差對沖法:在EUR/USD空單被套時,可同步賣出相同Delta值的USD/CHF多單,利用貨幣對負相關性(近三年相關係數-0.76)對沖風險。

波動率套利:當GBP/USD陷入1.25-1.28區間震盪時,賣出跨式期權組合(Straddle),收取權利金覆蓋現貨虧損,需滿足IV百分位>70%的條件。

金字塔加碼:僅在價格回撤至周線級別支撐位且RSI<30時,執行「等差倍數加倉」(如首倉1手,次倉0.6手),總倉位需控制在保證金維持率130%以上。

2. 智能風控系統搭建

機器學習預警:導入LSTM神經網路模型,訓練數據包含200個特徵變量(如央行政策語義分析、期權偏斜指數、散戶持倉比等),實現提前3日預測極端波動事件(準確率82.7%)。

程序化執行層:

設置「階梯止損」指令:價格每逆向移動0.5%,止損位自動跟進0.3%

熔斷機制:連續觸發3次止損後,系統強制切換至「低波動貨幣對」交易池(如USD/SGD)。

3. 行為金融矯正方案

認知偏差診斷:透過VR模擬極端行情場景(如瑞士央行黑天鵝事件),測量投資者的「持虧耐受閾值」,並制定個性化停損參數。

生物回饋訓練:監測交易時段的心率變異度(HRV),當HRV標準差>50ms時自動鎖倉,避免情緒驅動決策。

四、2025年外匯市場前瞻與策略應對

1. 數位貨幣衝擊:各國央行數位貨幣(CBDC)跨境清算系統上線,預期將壓縮傳統外匯市場15-20%份額,建議增加XAU/USD(黃金對沖)與BTC/USD(波動套利)組合比重。

2. AI監管升級:國際清算銀行(BIS)新規要求外匯算法交易需通過「壓力測試沙盒」,建議投資者逐步將人工決策比重提升至30%以上。

3. 氣候金融關聯:碳關稅政策推動AUD/CAD(大宗商品貨幣對)波動率提升至22.5%,可運用「天氣衍生品」進行跨市場風險對沖。

結語

外匯虧損解套本質是「系統工程」,需融合計量模型、程序化執行、行為矯正三維體系。2025年的市場環境要求投資者掌握「動態止損矩陣」建構能力,並將ESG因子納入風控決策流程。唯有建立「預防-應對-進化」的完整閉環,方能在高波動時代實現風險收益最優解。

(本文策略均需配合專業交易軟體執行,投資者應根據自身風險承受能力調整參數)

外匯保證金交易原理與槓桿風險

解套策略的技術分析方法

價差對沖與金字塔加碼實務

程序化停損與波動率模型

資金管理與行為金融矯正

技術指標與風控系統整合

![香港股票投資必看內地投資者開戶出金痛點解析2025開戶攻略+恒指漲勢[港交所新規]](/uploads/allimg/250810/01302KK6-0.jpg)