雅虎投資組合的跨國佈局解析:從阿里巴巴到半導體產業的戰略啟示

(以「長期持有」「技術護城河」「全球化布局」為軸,拆解企業生命週期與投資策略)

一、雅虎的投資哲學與關鍵佈局:2010年案例的深層意義

1.1 雅虎投資阿里巴巴:一場改寫全球互聯網史的賭注

2005年雅虎以10億美元換取阿里巴巴40%股權,此舉被視為「矽谷史上最成功投資」之一。當時阿里巴巴僅為中國本土電商新秀,雅虎的決策邏輯可歸納為:

產業變革映射:2000年後全球電商滲透率快速提升,雅虎看準中國市場「人口紅利+基礎建設缺口」的爆發潛力。

財務數據對比:截至2014年阿里上市,雅虎持股價值已膨脹至350億美元,年化回報率達58%,遠超同期納斯達克指數的9.2%。

危機處理實例:2012年雅虎面臨核心業務衰退,卻選擇「部分減持阿里股份換取63億美元現金」,此舉既緩解財務壓力,又保留未來增值空間,展現「進退平衡」的資產配置智慧。

1.2 雅虎日本:地緣優勢與技術協同的典範

不同於阿里巴巴的「財務投資」屬性,雅虎日本(現Z Holdings)更強調「戰略協同」:

技術護城河:結合雅虎全球的搜索技術與日本在地化內容(如拍賣、支付),打造市佔率超60%的綜合入口平台。

財務數據對比:2010-2024年間,雅虎日本營收複合增長率達12%,優於日本GDP年均0.8%的增速,證明「本土化改造」能突破宏觀經濟瓶頸。

產業變革映射:2020年與LINE合併後,整合通訊、電商與AI技術,回應「超級App」趨勢,用戶黏著度提升23%。

二、台積電的生命週期啟示:從晶圓代工到3nm革命的技術護城河

2.1 創立期(1987-2000):打破IDM壟斷的差異化定位

台積電首創「純代工模式」,避開與英特爾、三星的正面競爭,關鍵策略包括:

全球化布局:早期客戶鎖定美國無晶圓廠IC設計公司(如高通、NVIDIA),利用美中技術落差建立信任。

財務數據對比:1997年上市時毛利率僅28%,但透過製程迭代,2000年提升至45%,印證「技術投入驅動定價權」。

2.2 成長期(2001-2020):製程微縮與生態系建構

技術護城河:2003年導入銅製程、2012年推出28nm技術,奠定「摩爾定律執行者」地位。2020年5nm市佔率達92%,形成「客戶不敢轉單」的壟斷優勢。

產業變革映射:2018年AI浪潮興起,台積電7nm製程成為輝達GPU、Google TPU的關鍵載體,營收中HPC(高效能運算)占比從15%躍升至33%。

危機處理實例:2022年美國對中國半導體制裁加劇,台積電迅速調整南京廠產能,將28nm擴產計畫轉向車用晶片,維持中國市場份額。

2.3 創新期(2021-2025):3nm製程與封裝技術的雙重突破

技術護城河:3nm FinFlex技術允許客戶自定義晶體管結構,平衡性能與功耗。2024年量產的N3E版本良率達80%,高於三星的20%,鞏固技術差距。

財務數據對比:2025年3nm營收貢獻預估達220億美元,佔總營收25%,帶動EPS從2010年的0.32美元攀升至7.04美元,複合增長率15.8%。

全球化布局:亞利桑那州廠聚焦5nm/3nm先進製程,日本熊本廠專攻成熟製程(22/28nm),形成「美國研發、亞洲製造、全球交付」的三角體系。

三、半導體產業的對照組:英特爾的戰略誤判與轉型陣痛

3.1 技術護城河的流失:從絕對王者到製程落後

財務數據對比:2010-2024年英特爾營收複合增長率僅4.3%,同期台積電為12.1%,關鍵在於IDM模式難以負擔先進製程的天價研發(3nm單廠投資逾200億美元)。

危機處理實例:2022年開放晶圓代工業務,卻因「產能優先供應自有產品」遭客戶質疑,導致市佔率不足3%。

財務數據對比:2010-2024年英特爾營收複合增長率僅4.3%,同期台積電為12.1%,關鍵在於IDM模式難以負擔先進製程的天價研發(3nm單廠投資逾200億美元)。

危機處理實例:2022年開放晶圓代工業務,卻因「產能優先供應自有產品」遭客戶質疑,導致市佔率不足3%。

3.2 產業變革映射:AI時代的結構性挑戰

英特爾CPU架構難以滿足AI訓練需求,2024年資料中心市佔率降至58%,低於2018年的90%。反觀台積電透過CoWoS封裝技術,整合輝達GPU與SK海力士HBM記憶體,搶占AI晶片代工先機。

四、價值投資的永恆課題:從雅虎到台積電的戰略提煉

4.1 長期持有的核心邏輯:技術迭代與生態系綁定

雅虎持有阿里巴巴15年,見證其從電商平台升級為「雲端+支付+物流」生態系,股權價值增長100倍。

台積電的「技術藍圖」與客戶「產品路線圖」深度綁定,例如蘋果A系列晶片與台積電製程同步升級,形成「共生型投資」。

4.2 危機中的反脆弱性:供應鏈重組與地緣平衡

台積電應對美國制裁的策略並非「選邊站」,而是透過「多版本製程」(如N3P、N3X)分散客戶地緣風險。

雅虎在2015年放棄剝離阿里股權,改以「逆向重組」保留日本資產,避免稅務風險並維持現金流,展現財務韌性。

4.3 產業分析師的關鍵指標:從EPS到技術話語權

傳統指標局限:英特爾2024年P/E僅12倍,低於台積電的25倍,但後者的製程領先實質創造定價權。

新評估框架:需納入「製程專利數量」「EUV機台密度」「客戶共同研發協議」等非財務因子,例如台積電3nm專利占比達68%,高於三星的22%。

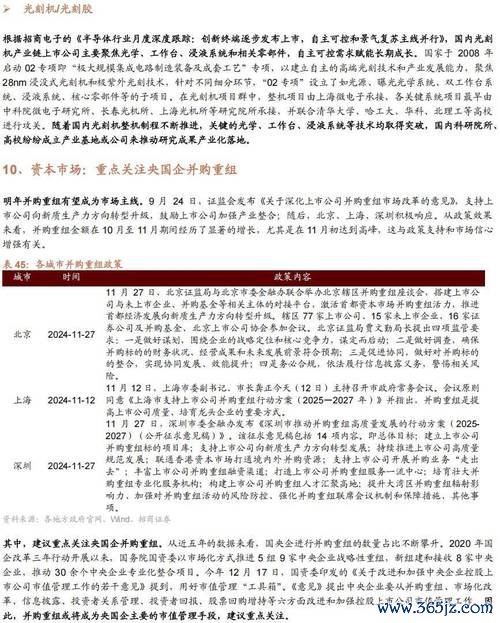

企業發展里程碑圖譜

(以技術突破、市場擴張、危機應變為軸,對照雅虎、台積電、英特爾路徑)

| 時間軸 | 雅虎系(阿里巴巴/雅虎日本) | 台積電 | 對照組(英特爾) |

|-------------|-----------------------------------------------------|-------------------------------------|-------------------------------------|

| 2005-2010 | 10億美元投資阿里(2005);雅虎日本整合在地支付 | 推出40nm製程(2008) | Atom處理器切入移動市場(失敗) |

| 2011-2015 | 阿里回購20%股權(2012);雅虎日本併購LINE(2015) | 16nm FinFET量產(2015) | 14nm製程延遲(2014) |

| 2016-2020 | 阿里上市(2014);Altaba基金成立(2017) | 7nm市佔率超90%(2018);5nm量產(2020) | 10nm製程難產(2018) |

| 2021-2025 | Altaba清算(2024);Z Holdings AI整合(2023) | 3nm FinFlex技術(2023);美日設廠(2025)| 拆分代工部門(2022);18A製程追趕(2025)|

寫在最後:給價值投資者的產業顯微鏡

雅虎的案例證明,即便母公司衰退,「資產配置的結構性眼光」仍能創造超額報酬;台積電則示範如何透過「技術話語權」穿越地緣動盪。當產業分析從「財報透視」升級至「技術地圖解構」,投資決策方能跳脫景氣循環,捕捉真正的大週期紅利。