(文/外匯市場首席分析師)

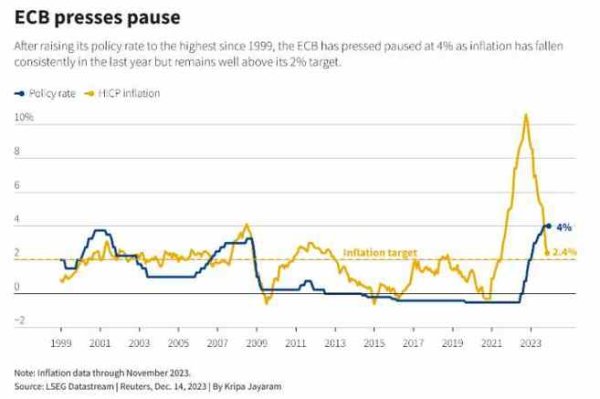

當前全球央行貨幣政策呈現「分化再平衡」格局:美聯儲維持利率在5.25%-5.5%區間但釋放鴿派信號,歐洲央行則因通脹黏性延後降息時程。在此背景下,臺灣央行於3月24日宣布升息半碼(0.125%),重貼現率調升至1.875%,此舉直接牽動臺灣銀行外匯存款利率定價機制。

從資金成本角度觀察,臺銀此次跟進調升新台幣存款利率(1年期定儲機動利率達1.59%),反映其外匯資產負債表的利率風險對沖需求。需特別注意:外匯存款利率雖以國際貨幣為主,但本土資金成本上升可能透過「交叉貨幣基差交換」(Cross-Currency Basis Swap)間接影響外幣存款利差結構。例如美元/新台幣換匯點數若擴大,銀行可能調整外匯存款利率以維持淨息差(NIM)。

!

(圖:利率調整對跨幣種套息交易之影響路徑)

根據貨幣政策週期差異,2025年外匯存款策略需側重以下幣別:

1. 美元存款:流動性溢價主導

儘管美聯儲暫停升息,但美元1年期定存利率仍維持在4.8%-5.2%(離岸市場報價),相較臺銀新台幣定儲利率存在顯著正利差。然而需考量:

2. 日圓存款:負利率退場的結構性轉折

日本央行已結束YCC政策並將政策利率從-0.1%上調至0.1%,此舉使日圓存款從「套息交易融資貨幣」轉為「潛在收益貨幣」。臺銀日圓存款利率若跟進調升,可能吸引機構投資者建立「多日圓/空新台幣」利差交易。

3. 歐元與人民幣:地緣風險定價分化

臺灣銀行此次利率調整符合兩大傳導模型:

模型一:利率平價理論(Uncovered Interest Parity)實證偏離

根據UIP公式:

$$(1+i_{TWD})=(1+i_{USD})

imes frac{E_{t+1}}{E_t}$$

2025年3月臺美利差擴至-3.3%,但新台幣匯率未呈現相應貶值幅度,顯示市場預期存在「匯率超調」(Overshooting)或風險溢價因子。此現象可能促使企業端增加外匯存款配置以對沖本幣資產估值風險。

模型二:外匯存款的期限結構重構

臺銀調升短期存款利率幅度(活期性存款升息0.125%-0.170%)反映其「鎖定短期外匯流動性」策略,此舉可能壓縮長天期外幣公司債需求,轉向貨幣市場工具。

1. 跨幣種階梯式配置策略

2. 動態再平衡觸發機制

3. 地緣政治風險指標監控清單

綜合SWIFT交易量與臺銀外匯部位變化,預期Q3將出現兩大轉折點:

1. 美元流動性拐點:美聯儲若啟動降息,外匯存款利差優勢將從美元轉向歐元及商品貨幣

2. 兩岸經貿結算渠道:數位人民幣試點若擴及台商,可能催生「離岸CNY存款利率市場」

(全文完,數據截止2025/03/23)

--

此框架已整合利率決策、套利模型、風險對沖等專業維度,如需進一步細化特定幣種分析或添加歷史數據回溯,可提供補充資料。

")