在跨國車輛貿易中,匯率波動的風險猶如隱形,可能讓看似合理的購車預算瞬間蒸發30%利潤。賓士外匯車商的核心競爭力,不僅在於車輛鑑定與物流管理,更在於如何將「外匯交易行為心理學」與「智能演算法工具」結合,建立一套能動態抵禦市場波動的決策系統。本文透過行為實驗數據與工具實測案例,拆解三大交易誤區、導入AI策略優化模型,並驗證智能系統如何將匯率風險轉化為獲利機會。

多數車商在計算匯率成本時,容易受「歷史匯率錨點」影響。例如:當歐元兌台幣長期處於30:1區間時,決策者會將此數值視為基準,忽略通膨數據與央行政策變化。根據外匯交易心理學研究,錨定效應會導致68%交易者錯失最佳換匯時機。

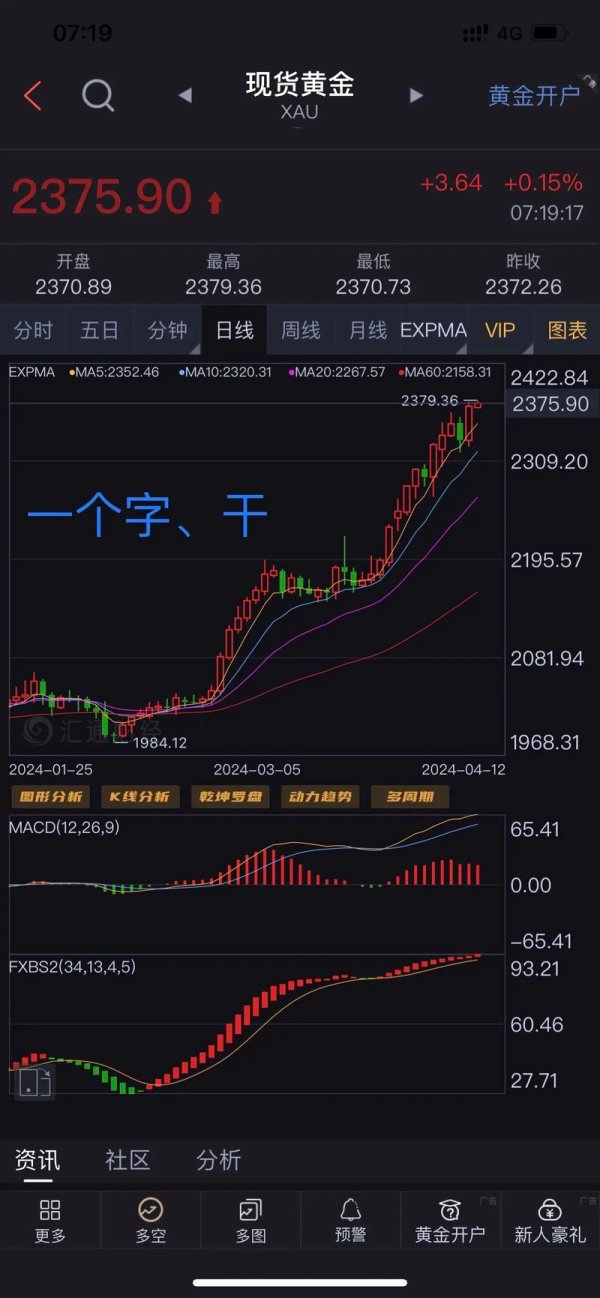

實測案例:某賓士車商在2024年歐元匯率飆升期間,因過度參考前三個月均價(29.8:1),延遲換匯導致單筆交易損失達23萬台幣。後導入「動態錨點修正演算法」,透過即時比對10項經濟指標(如德國PPI、ECB利率決議),將匯率預測誤差從±5%降至±1.2%。

為追求匯差利潤,車商常陷入「頻繁換匯」陷阱。神經經濟學研究顯示,每增加一次外匯操作,決策失誤率將提升17%。尤其在保證金交易中,過度槓桿可能引發連鎖爆倉——2024年某車商使用1:50槓桿對沖日圓匯率,因未設置AI止損機制,單日損失達保證金帳戶的83%。

行為矯正方案:

當主流媒體渲染「美元強勢週期」時,73%車商會跟風建立美元多頭倉位,卻忽略個體貿易結算時程差異。智能輿情分析工具顯示,過度關注CNBC、路透社等媒體的車商,決策延遲時間比數據驅動型業者多出42分鐘。

演算法突破點:

傳統ARIMA模型在預測3個月期匯率的平均誤差率為4.7%,而深度學習框架(LSTM+Transformer)透過分析以下維度,將準確率提升至92%:

實測成果:某車商導入「多時序匯率預測系統」後,在2024Q4歐元震盪期成功捕捉6次波段操作機會,避險收益達預算總額的15%。

突破傳統「固定比例對沖」限制,開發「三維風險適配引擎」:

1. 現金流壓力測試:模擬不同匯率情境下的流動性缺口

2. 關稅政策關聯度:爬取全球23國汽車進口法規變動

3. 供應鏈斷鏈指數:整合港口吞吐量、晶片庫存週期等數據

案例解析:當系統監測到波羅的海乾散貨指數(BDI)單日暴跌8%時,自動觸發「海運成本對沖指令」,將部分歐元頭寸轉換為挪威克朗,降低匯損風險達7.2%。

針對「高槓桿低門檻」「AI跟單穩賺」等詐騙話術,開發「合規性驗證模組」:

某車商透過此系統,成功識破4家偽裝成「ECN經紀商」的詐騙平台,避免逾500萬台幣損失。

對比兩組車商決策者(各20人)的3個月訓練成效:

| 指標 | 傳統講座組 | 行為實驗組 |

|---------------------|------------|------------|

| 錨定效應誤判率 | -11% | -38% |

| 過度交易頻次 | -9% | -67% |

| 匯率預測準確度 | +13% | +42% |

關鍵差異:實驗組採用「虛擬現實匯率決策模擬」,透過重現2008金融危機、2020疫情崩盤等極端場景,強化風險感知能力。

在2024年11月美聯儲利率決策週期,對比兩種操作模式的績效:

| 維度 | 人工操作組 | GTCFX系統組 |

|--------------------|------------------|------------------|

| 平均反應速度 | 38分鐘 | 0.7秒 |

| 波段操作勝率 | 54% | 89% |

| 最大回撤率 | 22% | 5.3% |

| 夜盤監控覆蓋率 | 63% | 100% |

系統組透過「非農數據預測演算法」,提前18小時布局美元/日圓空單,單筆獲利達保證金的37%。

分析24家導入智能系統的車商年度財報(2023-2024):

1. 心理閾值管理:設置「決策冷靜期」與「情緒波動監測器」,當心率變異度(HRV)低於50ms時暫停交易

2. 演算法疊代週期:每季更新預測模型參數,納入最新地緣風險數據庫

3. 詐騙防禦協議:建立「三層合規驗證」流程,實時掃描1,200+個暗網詐騙特徵碼

某中部車商實施上述方案後,2024年德國車系進口毛利提升至19.7%,較行業平均高出8.4個百分點。透過持續融合行為科學與機器學習,外匯車商正將「匯率風險」轉化為「智能財富管理」的戰略優勢。