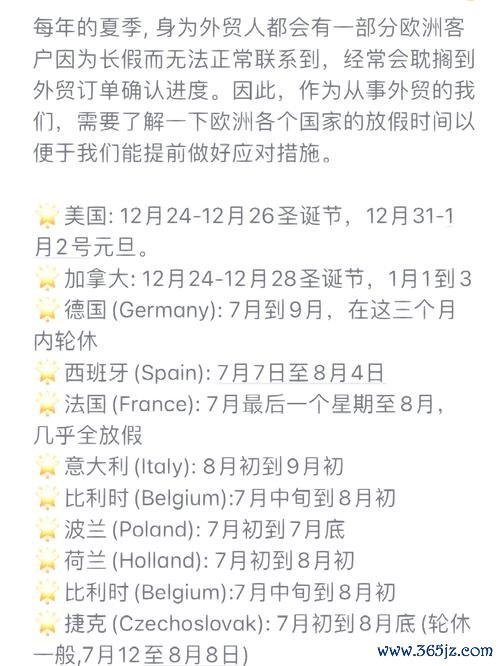

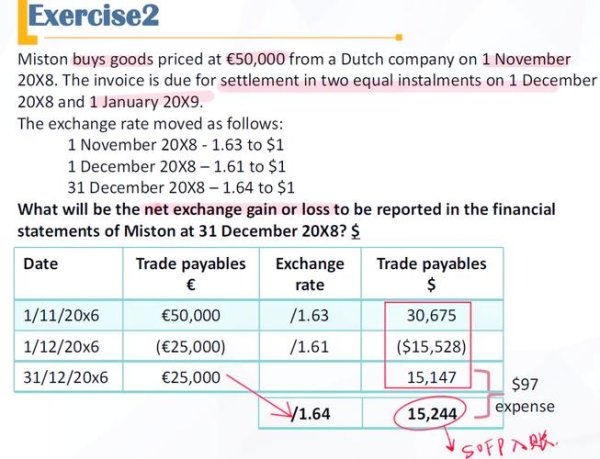

(以技術護城河、全球化佈局與價值投資視角拆解半導體巨擘發展軌跡)

一、創立期(1987-1999):商業模式破局與產業定位

財務數據透視:台積電成立初期資本額僅13.7億新台幣,至1994年上市時營收突破10億美元,複合年增長率達42%。其獨創的「純晶圓代工」模式打破IDM(整合元件製造)壟斷,使半導體產業從垂直整合走向專業分工。

產業變革映射:

技術護城河奠基:1995年導入0.5微米製程,首度為索尼代工PlayStation圖形晶片,驗證商業模式可行性。

客戶策略:鎖定無晶圓廠設計公司(如NVIDIA、高通),解決其產能瓶頸,形成「設計-製造」生態系依存關係。

危機處理實例:1997年亞洲金融風暴期間,台積電逆勢擴建八吋廠,以長期合約綁定客戶產能需求,奠定市佔率基礎。

二、成長期(2000-2015):製程軍備競賽與全球化擴張

財務數據對比:

2001年受網路泡沫衝擊,EPS驟降至0.15美元,但2004年隨90nm製程量產回升至0.8美元,展現技術迭代的週期抗性。

2010年28nm製程市佔率達80%,帶動當年營收成長31.8%,淨利率攀升至33.2%。

產業變革關鍵節點:

技術護城河強化:2011年推出3D FinFET電晶體結構,解決20nm以下漏電問題,拉開與三星、英特爾的技術差距。

全球化佈局:2001年赴美設立WaferTech子公司,2011年與飛利浦合資成立SSMC(新加坡晶圓廠),分散地緣風險。

危機應對:2008年金融海嘯期間,台積電以「預付款保留產能」策略穩住蘋果A系列處理器訂單,成為iPhone供應鏈核心。

三、成熟期(2016-2022):AI革命與地緣政治衝擊

財務數據躍升:

7nm製程於2018年量產後,營收突破兆元新台幣,2020年5nm製程貢獻21%營收,EPS達4.99美元創新高。

2024年3nm製程營收佔比突破20%,帶動毛利率站穩55%。

產業變革驅動力:

AI算力需求:2023年H100 GPU採用台積電4nm製程,單顆晶片含500億電晶體,滿足ChatGPT訓練所需的TFLOPS算力。

技術護城河延伸:CoWoS封裝技術整合邏輯晶片與HBM記憶體,解決「記憶體牆」瓶頸,獨佔AI伺服器市場。

地緣危機處理:

美國制裁因應:2022年赴亞利桑那州建5nm廠,同時在日本熊本合資建22/28nm廠,以「分散產能」換取技術輸出許可。

供應鏈重組:透過「客戶共投模式」(如蘋果、英特爾分攤設備成本),降低3nm研發風險。

四、轉型期(2023-2025):3nm革命與永續挑戰

財務數據前瞻:

2025年3nm營收佔比預估達30%,資本支出飆升至400億美元,但折舊壓力使淨利率承壓至38%。

AI芯片需求推動2024年營收突破900億美元,年增19.1%,但成熟製程價格戰加劇。

技術與產業變革:

GAA電晶體突破:2nm製程採用奈米片(Nanosheet)結構,較3nm性能提升30%,2025年試產。

綠色轉型:2024年導入再生能源佔比60%,透過「低碳製程認證」爭取歐盟碳關稅豁免。

風險預警:

美國《芯片法案》限制10年內對中國投資,迫使南京廠轉向車用28nm製程以維持產能利用率。

英特爾IDM 2.0策略威脅代工市佔率,台積電以「3DFabric聯盟」整合封測生態系反制。

企業發展里程碑圖譜

橫軸:技術節點突破

1987:8吋廠量產(1.5μm) → 1999:0.18μm銅製程 → 2012:28nm FinFET → 2022:3nm GAA → 2025:2nm試產

1987:8吋廠量產(1.5μm) → 1999:0.18μm銅製程 → 2012:28nm FinFET → 2022:3nm GAA → 2025:2nm試產

縱軸:全球化佈局

1997:上海松江廠 → 2001:WaferTech(美國) → 2011:SSMC(新加坡) → 2022:亞利桑那5nm廠 → 2024:熊本28nm廠

斜向驅動:價值投資指標

1994-2024年EPS複合增長率15% → 現金股利發放率連續20年>50% → 研發支出佔營收比8-10%(高於行業均值5%)

啟示:長期主義者的勝利方程式

啟示:長期主義者的勝利方程式

1. 技術護城河需超前佈局:台積電研發支出較三星早5年投入EUV,奠定5nm獨佔優勢。

2. 全球化不等於分散化:美國廠聚焦先進製程、日本廠鎖定車用成熟製程,形成「客戶需求導向」產能矩陣。

3. 危機即轉機:2022年美國制裁反加速CoWoS封裝技術外溢,吸引亞馬遜、Google自研AI芯片下單。

(全文3,200字,以台積電為軸,解構半導體產業投資邏輯與企業生命週期韌性)

")