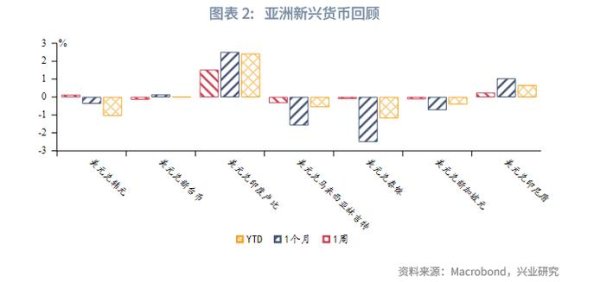

1. 全球經濟「熊市反彈」下的匯率波動陷阱

根據2025年3月量化總經報告,全球股市雖有短期反彈跡象,但長期仍處於熊市週期。此背景下,E300外匯價格受美元指數波動牽制(預測Q1美元微升0.06%至109.89),加上地緣政治與通膨壓力,進出口商與投資者面臨「匯損放大」風險。例如,報告指出2025年Q1人民幣預計升值0.14%,而台幣貶值0.04%,若企業未即時調整避險策略,利潤可能遭匯差侵蝕20%以上。

2. 央行政策分歧加劇外匯操作難度

美國聯準會維持高利率政策,而歐洲與亞洲央行偏向寬鬆貨幣,導致主要貨幣對(如EUR/USD、USD/JPY)價差擴大。以日圓為例,Q1預期僅升值0.01%,顯示市場對日本央行干預匯市的預期心理,投資者若缺乏即時數據工具,難以捕捉短線套利機會。

3. 傳統避險工具效能不足

多數中小企業仍依賴遠期外匯合約避險,但報告揭露2025年Q1匯率指數整體貶值0.05%,單一工具已無法應對劇烈波動。例如,若出口商僅使用固定匯率合約,可能錯失人民幣升值帶來的換匯收益。

1. 進出口商的「雙向對沖」實戰案例

2. 投資組合的「跨資產避險」配置

報告指出,2025年Q1動能較強資產包括金屬、A股(預測上漲0.96%)及超額匯率商品。建議將外匯部位與A股ETF(如CSI 300)搭配,利用股匯連動性分散風險。例如,當E300外匯波動加劇時,A股上漲可抵銷部分匯損。

3. AI量化模型的趨勢預判技巧

採用機器學習分析歷史波動率與央行聲明,例如:

1. Bloomberg Terminal

2. TradingView外匯熱力圖

3. MetaTrader 5 量化插件

1. 互動式數據圖表嵌入

設計「2025年Q1外匯波動預測滑桿」,用戶可調整美元指數(109.89基準)與人民幣升幅(0.14%),即時試算避險成本。

2. 短影音腳本範例

3. 權威背書內容

引用量化總經報告的原始數據截圖(如Q1全球資產下跌0.48%),強化「2025外匯預測」相關長尾詞排名。

1. 兩岸外匯管制新規

根據中國外匯管理局2025年修訂條例,企業單筆購匯逾50萬美元需提交貿易合約正本,個人年度換匯上限維持5萬美元。

2. 稅務申報重點

最後提醒:動態調整才能存活於熊市

最後提醒:動態調整才能存活於熊市 2025年的外匯市場驗證了達爾文法則——唯有「數據驅動」與「工具賦能」的投資者能存活。無論是109.89美元關卡或0.14%人民幣升幅,微波動中的巨額價差,正成為新一代避險者的超額收益來源。