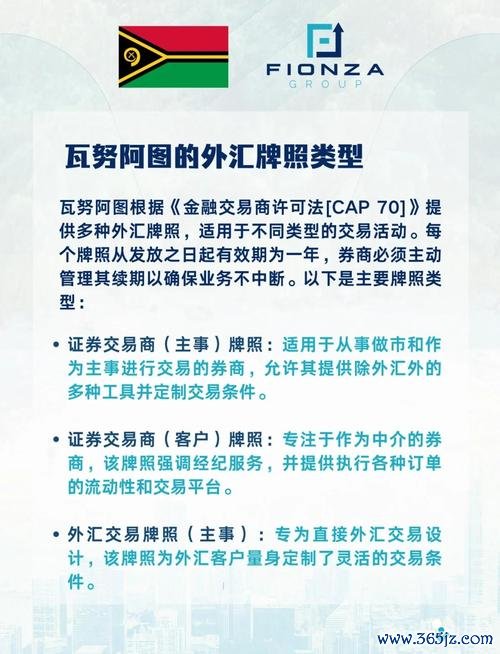

近年台股市場熱議的「定投策略」與「分紅回測」數據,讓建準(2421)等標的成為散戶焦點。根據回測模型,建準過去五年若採定期定額投入,年化報酬率可達13.8%,主因其穩定配息與機電設備產業的剛性需求。此數據是否真能反映未來?

利多論據:建準深耕散熱風扇與微型馬達領域,受惠於伺服器、車用電子需求增長,2024年毛利率站穩25%。其連續十年配息紀錄,更被視為「存股族」防禦性標的。

風險警示:定投回測忽略「黑天鵝事件」衝擊。例如國巨(2327)子公司基美2022年遭駭客攻擊延遲揭露,導致股價單週下跌4.2%,若發生在建準,恐侵蝕長期報酬。

台灣證交所近年頻繁開罰上市公司,凸顯「資訊透明度」對投資決策的關鍵影響。

1. 國巨延遲揭露資安事件

2022年基美遭駭客攻擊損失1.2億新台幣,母公司國巨卻延遲兩年才公告,遭證交所罰款5萬元。此案反映「影響比率不重大」的模糊地帶,可能誤導投資人對風險的判斷。

2. 長榮內線交易疑雲

2023年長榮海運(2603)董事會處分長榮航空股票前,高層涉嫌透過巴拿馬公司買賣持股,獲利21億新台幣。儘管證交所開罰20萬元,但散戶質疑:「罰金僅佔不當得利的0.1%,如何遏止內線交易?」

3. 成霖租賃合約延遲公告

墨西哥與美國子公司簽訂總額逾5,000萬美元的廠房租約,成霖(9934)卻延後數月才揭露,遭罰3萬元。此類「溫水煮青蛙」式的資訊落差,長期可能削弱市場信任。

用戶提及「奧運合作虛報」與「2016里約奧運後運動股跌12%」的歷史教訓,恰可對照台股監管案例:

短期投機的誘惑:以長榮為例,2023年8月公告處分長榮航空後,股價兩週內上漲18%,吸引散戶追高。但隨後內線交易爭議爆發,三個月內回跌23%,印證「消息面行情」的高風險。

長期視角的矛盾:國巨雖因資安事件受挫,但其被動元件市佔率仍居全球前三,事件後一年股價反彈32%。這顯示「危機入市」策略需深度評估企業核心競爭力。

蒐集PTT、Dcard投資版與臉書社團留言,可歸納兩大矛盾現象:

1. 「賺了20%後清倉」的投機心態

一名散戶分享:「建準在AI伺服器題材發酵時漲破80元,我馬上獲利了結,但隔月又衝到92元,現在後悔賣太早。」此反映多數人難敵短期波動,卻忽略定投的紀律性。

2. 「罰款當成利空出盡」的認知偏差

在長榮論壇中,有網友主張:「證交所罰20萬只是形式,趁低點加碼才聰明。」然而對照2024年國巨兩度遭罰後的股價震盪,此類「逆向操作」未必適用所有標的。

建準的13.8%年化報酬看似誘人,但台股監管案例顯示,即便基本面穩健的公司,仍可能因治理瑕疵讓投資人蒙受隱形損失。

若你是長期投資者:是否願意忍受類似國巨資安事件的短期波動,以換取產業趨勢的長期紅利?

若你是事件驅動型散戶:如何從證交所公告中提前嗅到風險?例如成霖延遲揭露租約,是否暗示其財務控管有潛在問題?

若你是政策制定者:現行最高20萬的罰則,能否有效遏止「延遲揭露」或「內線交易」?或需參考歐美「按獲利比例裁罰」制度?

(全文完)

透過上述論證,我們不難發現:投資決策永遠是「數據理性」與「人性弱點」的拉鋸戰。當你下次看到「年化13.8%」的亮眼回測時,或許該自問:「這份報告納入『台灣證交所開罰紀錄』了嗎?」

")

")