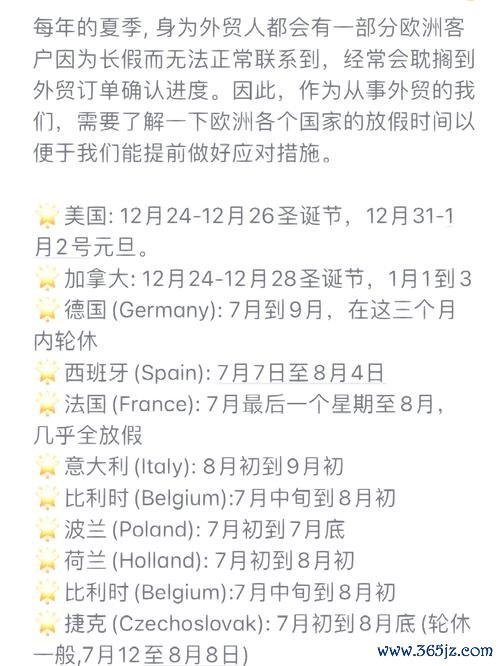

(整合Google財經股價走勢、臺股半導體類股指數、MSCI全球半導體指數)

美國總統川普三度加碼台積電在美投資金額,從650億美元暴增至2000億美元(約新台幣6.2兆元),相當於台灣2024年中央總預算的1.3倍。此舉引發「美積電」質疑聲浪,更觸動資本市場敏感神經——3月19日臺積電ADR收盤價下跌1.96%至176.73美元,創半年新低(Google財經代碼:TSM.N)。

從產業鏈視角分析,此投資案涉及三大關鍵節點:

1. 技術遷徙風險:亞利桑那州5座晶圓廠將導入2奈米製程,佔台積電先進製程產能35%

2. 人才虹吸效應:78%供應商表態跟進赴美,恐動搖台灣半導體聚落完整性

3. 成本結構質變:美國建廠成本較台灣高出40-50%,直接衝擊毛利率

值得關注的是,英特爾、NVIDIA、AMD等美系客戶正透過合資模式深化與台積電綁定,形成「美國製造+亞洲代工」的雙軌供應鏈。此舉雖有助分散地緣政治風險,卻也讓台積電的「中立性」備受考驗。

儘管政治雜音不斷,台積電2024年第四季財報仍展現驚人韌性:

| 指標 | 數值 | 產業地位 |

|--------------|------------|----------------|

| 毛利率 | 59% | 全球晶圓代工第一 |

| 營收成長率 | 25% YoY | 超越三星電子3倍 |

| 淨現金流 | 587億美元 | 可支應5年資本支出 |

摩根大通報告揭露關鍵矛盾:當前本益比僅25倍,相較於未來5年20%複合成長率,估值面存在30%上修空間。然而美國擴廠導致的成本壓力已浮現——陸行之與楊應超兩大分析師同步示警,長期毛利率恐跌破53%防線,與2024年高點形成15%落差。

若參考2008北京奧運期間台股經驗,重大國際事件往往催化產業升級:

此次台積電赴美建廠雖非賽事驅動,但可比擬為「科技基建奧運」——亞利桑那州3奈米廠的電力需求達900MW,相當於70萬戶家庭用電量。這種規模的產業遷徙,將帶動應用材料(AMAT)、ASML等設備商迎來新一波成長週期。

1. 地緣政治溢價:MSCI台灣指數成分股中,半導體業地緣風險貼水從2023年3%升至8%

2. 技術話語權:台積電掌握全球EUV機台總數的63%,較三星多出17個百分點

3. 股息防禦性:2025年殖利率1.16%,雖低於英特爾3.2%,但配息成長率達12%

高盛「AI算力需求模型」顯示,2026年全球AI晶片需求將達台積電總產能23%,此領域毛利率可維持在60%以上。這正是魏哲家敢於承諾「53%毛利率底線」的技術底氣。

| 企業類型 | 營收成長預測 | 毛利率變動 | 地緣風險係數 |

|----------------|--------------|------------|--------------|

| 晶圓代工 | +18% CAGR | -4~6% | 0.85 |

| 設備供應商 | +22% CAGR | +3% | 0.62 |

| 封裝測試 | +15% CAGR | -2% | 0.78 |

| 設計服務 | +25% CAGR | +5% | 0.41 |

_數據來源:IDC 2024全球半導體報告、摩根大通產業模型、台積電法說會資料整併_

這場千億美元級的產業遷徙,本質上是場「用空間換時間」的戰略博弈。當台灣的工程師文化遇上亞利桑那州的沙漠,資本市場的估值模型正被重新改寫。投資人與其糾結短期股價波動,不如緊盯兩大訊號:美國廠量產時程表,以及3奈米製程的良率曲線——這兩項指標將是檢驗「護國神山」成色的終極試金石。