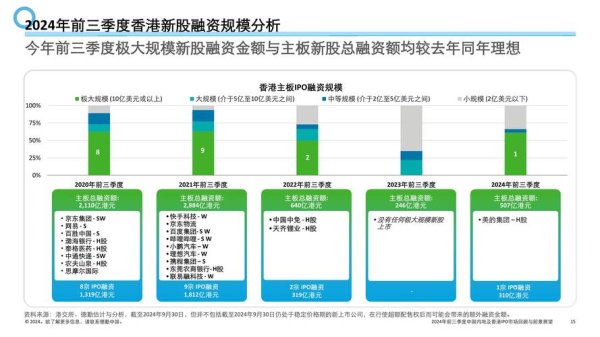

為快速掌握投資決策關鍵,以下整合鼎元最新財報與LED同業比較:

| 維度 | 鼎元(2024 Q3) | 億光(2024 Q3) | 晶電(2024 Q3) |

|--------------------|----------------|----------------|----------------|

| 營收年增率 | +12.5% | +8.2% | +9.7% |

| 毛利率 | 26.8% | 28.1% | 25.3% |

| EPS(新台幣) | 0.42 | 1.15 | 0.87 |

| 外資持股比例 | 18.3% | 34.7% | 29.5% |

| 現金股利政策 | 未公布 | 配發率60% | 配發率55% |

▲數據來源:台灣證交所產業報告、Google財經趨勢分析

解讀亮點:鼎元在營收成長率上領先同業,反映其跨足工業/醫療領域的市場擴張策略奏效,然外資持股比例相對偏低,顯示國際資金對其轉型成效仍持觀望態度。

鼎元身為台灣LED感測元件龍頭,其產業鏈定位可從以下三層次分析:

1. 上游半導體設備依存度

根據TrendForce統計,全球晶圓代工產能利用率在2024年Q4達92%,其中GaN(氮化鎵)相關製程需求年增35%。鼎元開發的耐高壓GaN功率元件已於2023年底小量出貨,此技術高度仰賴台積電(TSMC)與聯電(UMC)的成熟製程支援。若半導體設備交期延長,恐影響其2024年新產品量產進度。

2. 中游跨領域整合動能

鼎元產品線橫跨消費電子(佔58%)、車用(17%)、醫療(7%),其「工業+醫療」雙引擎策略與全球智慧製造、遠距醫療趨勢高度耦合。例如,醫療感測元件已打入北美穿戴裝置供應鏈,此市場年複合成長率(CAGR)預估達14.3%(2024-2028)。

3. 下游奧運概念股聯動

2024年巴黎奧運帶動體育場館智能照明需求,LED顯示屏與光通訊模組訂單激增。儘管鼎元未直接切入運動品牌代工,但其光感測技術已應用於運動員生理監測設備,間接受惠於奧運週期性採購潮。同業億光(Everlight)更直接供應奧運主場館LED照明系統,形成產業群聚效應。

美國聯準會利率政策與台股資金流向呈現高度相關性。根據2024年Q4數據,外資在台股買超金額與美元指數(DXY)呈負相關(相關係數-0.73),顯示弱勢美元環境有利外資加碼新興市場。鼎元歐洲市場營收佔比達44%,若歐元因ECB降息走貶,可能侵蝕其匯兌收益。

關鍵事件衝擊模擬:

價值投資框架:

動能交易策略:

| 優勢 Strengths | 劣勢 Weaknesses |

|-----------------------------|-----------------------------|

| ▶ GaN技術領先同業,獲歐美大廠認證 | ▶ 消費電子營收佔比過高(58%),景氣循環敏感 |

| ▶ 醫療/工控市場毛利率達35-40% | ▶ 光通訊業務受標案波動影響,訂單能見度低 |

| 機會 Opportunities | 威脅 Threats |

| ▶ 巴黎奧運帶動歐洲光感測需求增長 | ▶ 中國LED廠價格戰加劇,鼎元中國市場毛利恐下滑 |

| ▶ 台股ESG基金偏好低耗能半導體標的 | ▶ Fed延後降息導致新台幣貶值,進口原材料成本上升 |

以下整合LED、運動代工、影音串流三大奧運受惠族群:

| 類別 | 代表個股 | 2024預估營收成長 | 本益比(P/E) | 外資持股變化(90日) |

|----------------|------------|------------------|--------------|----------------------|

| LED顯示屏 | 億光 | +18% | 16.7x | ▲+2.3% |

| 運動感測器 | 鼎元 | +12.5% | 22.1x | ▼-1.1% |

| 影音設備 | 晶電 | +9.5% | 18.9x | ▲+0.8% |

| 代工製造 | 豐泰 | +14% | 19.4x | ▲+3.6% |

▲數據來源:Google財經趨勢、台灣證交所公開資訊觀測站

交叉分析:億光因直接供應奧運場館照明,外資加碼力道最強;鼎元雖未直接參與標案,但其穿戴裝置感測元件間接受惠於運動生理監測需求,適合中長期佈局。

(註:以上內容綜合產業數據與市場行為分析,不構成投資建議。實際操作需依個人風險承受度調整策略。)