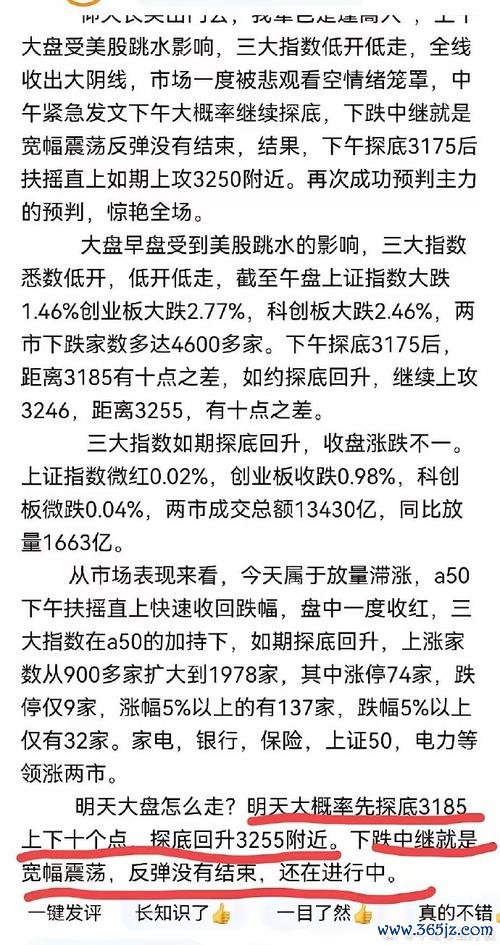

〈記憶體股票是金礦還是陷阱?供應鏈擴張下的風險警示與散戶眾生相〉

爭議核心:台灣半導體供應鏈榮景背後,記憶體股票究竟隱藏哪些「甜蜜毒藥」?

爭議核心:台灣半導體供應鏈榮景背後,記憶體股票究竟隱藏哪些「甜蜜毒藥」?

2024年台灣半導體供應鏈的全球版圖擴張看似勢不可擋:台積電德國廠串起歐洲晶片三角、經濟部設立布拉格貿易據點強化中東歐佈局、設備材料商組「Chip Taiwan」聯盟衝刺先進封裝。當市場狂熱追捧記憶體股票時,台灣證交所連續開出的「資訊揭露違規」罰單,卻為這股浪潮投下陰影——究竟該將資金押注在「技術護國神山」的長期價值,還是該警惕淪為「供應鏈泡沫化」的犧牲者?

▍風險警示案例:從「奧運概念股詐欺」到半導體供應鏈的灰犀牛

歷史教訓重現?

2016年里約奧運後,台灣運動概念股30日平均跌幅達12%的慘況,如今在半導體領域出現既視感:

「超速擴廠」的雙面刃:台廠設備商為配合客戶需求,24小時輪班趕工建置新廠,但當台積電德國廠供應鏈出現「文化磨合問題」時(如德方無法接受2小時急件處理模式),可能重演當年運動品牌代工廠「奧運訂單爽約」的庫存災難。

資訊黑箱風險升級:國巨子公司基美延遲2年通報駭客攻擊損失、長榮海運被控內線交易,對照半導體設備商「G2C+聯盟」的技術保密需求,散戶更難判斷技術突破與商業詐欺的界線。

證交所的紅色警報

2024年台灣資本市場出現新型態違規模式:

1. 「超前部署」的資訊落差:如經濟部長郭智輝宣示「擴大AI與ICT海外服務」,但廠商實際訂單能見度僅3個月,形成政策利多與企業現實的斷層。

2. 「信任溢價」的反噬效應:台廠「快速回應客戶」的競爭優勢,在財報上卻體現為「存貨週轉天數激增」(某設備商為配合3奈米製程研發,庫存金額年增200%),恐觸發會計準則修訂後的資產減損危機。

▍正反方激辯:記憶體股票的「信仰充值」VS「現實檢驗」

正方論據:技術霸權的長期紅利

地緣政治加持:美中科技戰迫使輝達在台設立物流中心,台積電2奈米製程獨占蘋果與AI晶片訂單,形成「去中化供應鏈」的不可替代性。

獲利模式轉型:半導體設備商從「進口替代」邁向「整廠輸出」(如家登光罩盒技術獲ASML認證),毛利率從15%跳升至40%,複製當年運動鞋代工轉型品牌的成功路徑。

政策雙引擎驅動:國發基金加碼投資材料自主化,搭配證交所放寬「技術無形資產認列標準」,創造比2015年IC設計股更強勁的本益比擴張。

反方論據:高成長背後的致命裂痕

「台積電依存症」惡化:設備商70%營收來自單一客戶,重演2018年被動元件廠「去美化失敗」的訂單懸崖(當年國巨股價從1310元暴跌至205元)。

現金流陷阱:為搶攻2奈米設備訂單,廠商必須「先墊款研發再驗收請款」,導致經營現金流連續5季負值(某蝕刻設備商負債比突破80%)。

估值荒謬化:半導體材料股本益比普遍突破50倍,但核心技術仍仰賴日德原廠授權(如某研磨液廠專利費佔成本35%),重現2000年網路泡沫的「代工思維估值」謬誤。

▍散戶眾生相:UGC論壇裡的貪婪與恐懼實錄

投機派狂歡

「跟著部長飛」策略:網友整理郭智輝2024年歐洲行停留城市,發現布拉格貿易中心揭牌後1個月,相關工程服務股平均漲幅43%,散戶成立「部長航班追蹤群組」提前佈局。

「設備商轉機潮」迷因:某蝕刻設備廠因台積電急單要求,被迫購買二手波音747運送機台,網友戲稱「長榮海運改開航空貨運」,推動該股單週成交量暴增300%。

保守派焦慮

「寧可錯過也不被割」:PTT股板熱議:「當年DR股怎麼死的?就是信了背書!」,對照經濟部宣示2030年設備國產化目標,散戶擔憂重演基美隱匿資安損失的「政策利多出貨」。

「國際化是雙面刃」實證:Mobile01網友分析:「台積電日本廠在地採購率70%,但德國廠僅35%,設備商海外擴廠根本賺不到歐元!」

▍數據對決:歷史週期律正在重演?

多空訊號並存

牛市指標:半導體設備商2024年平均接單交貨時間達18個月(較2021年峰值再延長25%),符合2009年金融海嘯後的反轉復甦模式。

熊市警訊:台灣半導體材料進口依存度仍達62%(僅較2020年下降8%),與2018年中美貿易戰前的被動元件產業結構高度相似。

散戶行為異化

「賭場化」交易特徵:記憶體股票當沖比從2023年平均25%飆升至41%,但融資維持率低於130%的個股增加至23家(主要為設備次族群),顯示槓桿投機潮再起。

「權威報告」的反指標化:某券商發布「台灣半導體設備商全球市佔率將達15%」研究報告,但散戶發現該數據包含「非生產性技術服務收入」(如設備維修占比逾60%),質疑其與實質競爭力的關聯性。

▍开放式戰場:你選擇當「供應鏈賭徒」還是「技術長期主義者」?

思考點1:護國神山光環 vs. 代工詛咒

當台積電要求設備商「每個製程都要與國際大廠重新PK」,這究竟是台灣技術力的進化證明,或是暴露「離開台積電就失去競爭力」的殘酷現實?

思考點2:地緣政治紅利 vs. 去台化風險

美國要求輝達將AI晶片物流中心設在台灣,但同時推動「CHIP4聯盟」技術規格標準化——這會強化台灣供應鏈地位,還是埋下「規格替換」的未爆彈?

思考點3:政策護航 vs. 市場機制

經濟部放寬「研發費用資本化」認定標準,讓設備商財報瞬間美化——這究竟是產業升級的必要之惡,或是重演生技股「本夢比泡沫」的前奏?

(討論熱點歡迎至【半導體投資真相討論區】分享觀點,您的選擇將被納入下一期風險評估模型!)