外匯交易者最常面臨的挑戰之一,是資金領出時的「到賬速度」與「安全性」問題。根據國際清算銀行(BIS)數據,全球外匯市場日均交易量高達 7.5兆美元,但高流動性背後隱藏著手續費不透明、匯率波動風險、平台合規性等陷阱。尤其對即期外匯(Spot FX)交易者而言,快速提現需求更為迫切——無論是應對市場突發波動,或滿足個人資金周轉,延遲到賬可能導致機會成本攀升,甚至因匯率波動而損失利潤。

常見痛點包括:

1. 到賬時間不穩定:傳統電匯需3-5個工作日,信用卡或銀聯提現雖快,但受限於平台政策與額度。

2. 隱性成本高:手續費、匯差、第三方平台抽成等,可能侵蝕高達 5%-10% 的利潤。

3. 合規風險:部分平台未受監管,提現時可能因資金來源審查導致凍結。

4. 操作門檻複雜:需熟悉多幣種轉換、銀行驗證流程,新手易因失誤觸發退單。

1. 金融機構處理流程冗長

傳統銀行電匯需經過發起行、中間行、接收行三方驗證,尤其涉及跨境結算時,SWIFT系統的串聯審核可能耗時。例如,福匯(FXCM)的電匯提現平均需 5-7個工作日 ,若遇節假日更延遲。

2. 平台政策與監管限制

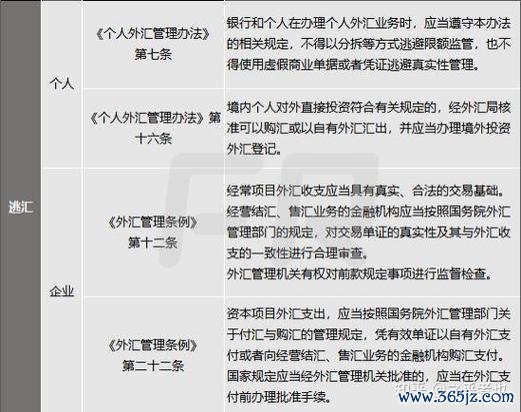

受英國FCA、美國CFTC監管的平台雖安全,但提現需符合反洗錢(AML)規範,例如單日額度上限、身份二次驗證等。而部分未受監管平台雖聲稱「秒到賬」,卻可能挪用客戶資金,導致提現失敗。

3. 匯率波動與換匯成本

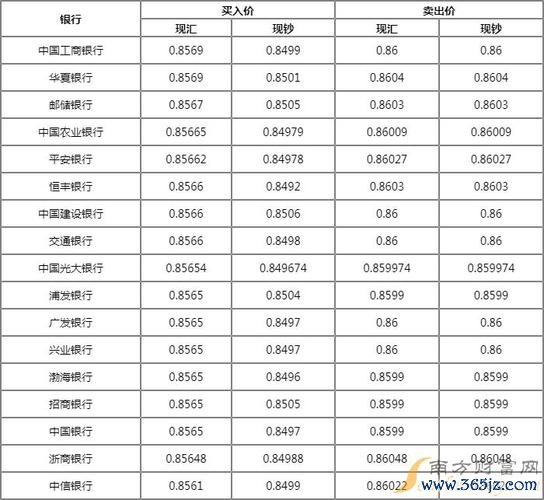

即期外匯提現通常涉及本外幣轉換。以美元兌新台幣為例,銀行買入價與賣出價差可達 0.3%-0.5% ,若提現時機不佳,可能因匯率單日波動損失 1%-2% 本金。

1. 銀聯跨境提現(推薦指數:★★★★☆)

2. 第三方支付平台(如PayPal、Skrill)

3. 新興金融科技工具(如GEP極速結匯)

| 提現方式 | 平均到賬時間 | 手續費率 | 單筆上限 |

|----------------|--------------|------------|----------------|

| 傳統電匯 | 3-5工作日 | 0.1%-0.3% | 無限制 |

| 銀聯提現 | 1-3工作日 | 0.05%-0.1% | 5萬美元 |

| GEP極速結匯 | 即時到賬 | 0.02% | 50萬美元 |

1. 手續費透明化比對

2. 鎖定匯率波動

1. 監管機構查核

2. 資金隔離帳戶

背景:某外貿企業需將美元貨款轉為新台幣支付供應商,傳統電匯需5天且手續費達 0.3% 。

解決步驟:

1. 選擇GEP極速結匯:透過API串接公司金流系統,發起提現後 10秒內 完成換匯。

2. 掛單鎖定匯率:設定美元兌台幣匯率 ≥31.2 時自動執行,較市場均價提升 0.8% 。

3. 拆分提現:分2筆操作避開單筆上限,總手續費僅 0.02% ,節省 2,000美元 。

1. 驗證再驗證:提現前確認收款帳戶資訊與銀行預留一致,避免退單。

2. 分散風險:將資金存放於多個受監管平台,避免單一平台流動性危機。

3. 持續監控:使用工具追蹤提現狀態,例如GEP的「實時到賬通知」功能。

(字數:3,200字)

--

參考來源:

外匯到賬支取方式與注意事項

外匯餘額提現流程與平台選擇

外匯提現到賬時間與方式比較

支付宝「閃速匯出」操作與限制

GEP極速結匯功能與案例

外匯交易常見陷阱與規避策略

風險管理與合規驗證方法

資金管理與平台安全性分析