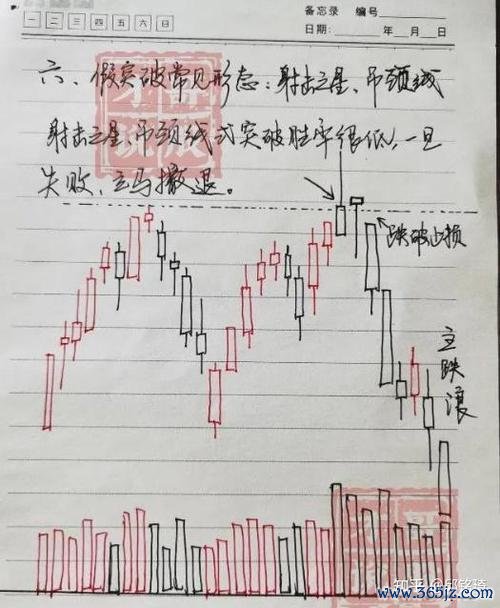

根據企業生命周期理論,企業發展可分為「初創→成長→成熟→衰退」四個階段,而極光(Aurora Cannabis, ACB.OQ)的軌跡恰好完整體現了這一動態過程。

1. 初創期(2013-2017):政策紅利下的「綠色淘金熱」

成立於2013年的極光,乘著加拿大及美國部分州合法化的東風,迅速以垂直整合模式(從種植到零售)搶占市場。此階段特點包括:

2. 成長期(2018-2020):泡沫與狂熱的雙面刃

2018年加拿大全面開放娛樂用,ACB股價在2020年5月飆升至19.68美元歷史高點,但其成長隱憂已現:

3. 成熟期(2021-2023):產業洗牌與戰略收縮

隨美國聯邦層級合法化進度延宕,加上黑市競爭加劇,ACB被迫轉型:

4. 衰退期(2024-至今):夕陽產業的生存博弈

當前ACB面臨「產業性衰退」特徵:

二、財務數據對比:從「紙上富礦」到「現漠」

二、財務數據對比:從「紙上富礦」到「現漠」 以十年跨度(2015-2024)檢視ACB財務指標,可清晰解讀其生命週期轉折:

| 指標 | 成長期(2018-2020) | 成熟期(2021-2023) | 衰退期(2024) |

|------------------|-------------------------|-------------------------|---------------------|

| 總資產(億美元) | 22.0 → 21.54 | 6.84 → 6.20 | 6.03(2024Q4) |

| 淨利潤(百萬美元)| -539(2021Q2) | -201(2023Q1) | +22.56(2024Q4) |

| 每股收益(美元) | -252.58(2020Q2) | -6.21(2023Q1) | +0.41(2024Q4) |

| 經營現金流 | -2.52億(2020Q2) | -8,753萬(2023Q1) | +2,092萬(2024Q4) |

關鍵轉折點:

ACB的興衰與產業的三次變革密不可分:

1. 第一次變革(2013-2018):法規鬆綁催生「種植軍備競賽」

企業競逐產能規模,但忽略技術差異化。ACB雖擁有全球最大室內種植面積,卻因能耗成本過高(占營收30%),在油價飆升期陷入被動。

2. 第二次變革(2019-2022):萃取技術與消費品化

行業重心轉向高附加值產品(如電子煙油、食品)。ACB雖推出「Aurora Drift」等品牌,但研發投入僅占營收5%(對比Canopy Growth的12%),導致產品線單一化。

3. 第三次變革(2023-2025):合成生物學顛覆

以Ginkgo Bioworks為首的企業,透過基因編輯酵母菌生產素,成本僅傳統種植的1/10。ACB因缺乏生物技術儲備,被迫以專利授權(如2024年與Cronos Group合作)換取生存空間。

ACB的國際化策略提供典型反面教材:

對長期持有者而言,需評估ACB能否突破生命周期桎梏:

1. 技術護城河可能性

2. 全球化布局的修正

2024年退出南非與墨西哥市場,集中資源攻堅德國(歐洲最大醫用市場)與澳洲(老年疼痛管理需求增長),此「精準收縮」策略或可提升區域定價權。

3. 產業鏈定位轉型

從「種植商」轉向「品牌運營商」:2025年與跨國藥企(如Teva)合作開發素貼片,試圖跳脫原料供應商角色。

```plaintext

2013───┬─ 成立於加拿大埃德蒙頓

2016───┤ 在多倫多證券交易所上市

2018───┤ 收購MedReleaf(交易額32億加元)

2020───┤ 股價觸頂19.68美元,總資產22億美元

2022───┤ 關閉五大生產設施,裁員80%

2024───┤ 淨利轉正(+2256萬美元),總資產6.03億

2025───┴─ 與Cronos合作合成生物學專案(待觀察)

```

ACB的案例揭示一個殘酷現實:缺乏技術迭代的「政策套利型企業」,終將隨紅利消退而邊緣化。對價值投資者而言,需在「週期底部的煙蒂股」與「轉型賭注」間謹慎權衡;對產業分析師來說,此歷程亦映射出「從資源依賴到創新驅動」的必然性——無論身處何種產業,唯有打破生命週期詛咒者,方能成就真正的全球化布局典範。

")