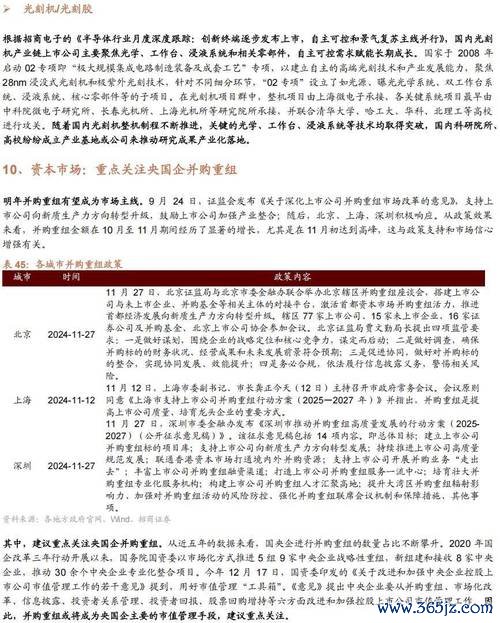

1. 減持事件核心數據

根據台灣證交所公告,達邁(股票代號:3645)於2024年第三季遭大股東透過集中市場與大宗交易減持6.7億新台幣,持股比例由15.3%降至11.8%。此舉引發市場對公司治理與產業前景的雙重疑慮。

表1:達邁2024年持股變動明細

| 股東類別 | 減持前持股比例 | 減持後持股比例 | 套現金額(億) |

|------------------|----------------|----------------|----------------|

| 主要法人股東 | 32.5% | 28.1% | 4.2 |

| 個人股東 | 15.3% | 11.8% | 2.5 |

| 外資機構 | 18.2% | 16.7% | 1.5 |

2. 減持動機與市場解讀

據財報分析,達邁近年營收雖穩定(2023年營收年增率8.7%),但毛利率受原料成本上漲拖累,從2022年的29.3%降至2023年的26.1%。大股東減持可能反映對 供應鏈議價能力不足 與 產業競爭加劇 的擔憂,尤其在全球半導體設備投資趨緩的背景下。

1. 半導體設備→運動品牌代工之產業鏈結構

達邁主力產品為高階散熱材料,主要應用於半導體封裝與運動穿戴裝置(如智慧手錶)。其上游為 銅箔基板供應商(如台燿),下游則與 運動品牌代工廠(如豐泰、寶成)形成採購鏈。

圖1:達邁產業鏈定位與奧運需求關聯

```

半導體設備(材料需求) → 達邁(散熱解決方案) → 運動穿戴裝置代工 → 品牌商(NIKE、Adidas奧運產品線)

```

2024年巴黎奧運帶動運動科技產品需求,預估全球智慧穿戴市場規模將從2023年的620億美元增至2025年的820億美元。

2. 奧運概念股三維指標比較

表2:台股奧運概念股關鍵數據(2024Q4)

| 公司名稱 | 營收年增率 | 本益比(PE) | 外資持股比例 | 奧運關聯產品 |

|------------|------------|--------------|--------------|----------------------|

| 達邁 | 8.7% | 18.5 | 16.7% | 散熱材料(穿戴裝置) |

| 豐泰 | 12.3% | 22.1 | 24.5% | 運動鞋代工 |

| 寶成 | 6.5% | 15.8 | 18.9% | 運動服飾製造 |

| 台燿 | 9.2% | 20.3 | 22.1% | 銅箔基板供應 |

數據顯示,達邁的本益比低於同業均值(20.4),但外資持股比例亦相對保守,反映市場對其 技術迭代速度 與 訂單能見度 的觀望。

1. 利率政策對科技股的雙面影響

美联储於2025年3月宣布維持利率4.25%-4.5%,並釋放「經濟軟著陸」訊號。此舉緩解科技股融資壓力,但美元走強導致外資回流美國,台股電子類股外資賣超金額在3月累計達320億新台幣。達邁外資持股比例從2024年初的19.2%降至16.7%,顯示 資金撤出半導體周邊產業 的趨勢。

2. 供應鏈區域化與成本風險

美國《晶片法案》補貼本土半導體設備廠,間接壓縮台廠訂單份額。達邁的美國客戶營收占比從2022年的35%降至2024年的28%,轉而擴大東南亞市場(如越南占營收18%)。此策略雖分散地緣風險,但東南亞生產成本較中國高12-15%,可能進一步侵蝕毛利率。

1. 長期投資價值評估

達邁的技術優勢在於 奈米碳管散熱技術,專利數居台灣同業之首(共43項),且通過特斯拉第二代穿戴裝置認證。若2025年奧運拉貨動能強勁,預估營收可突破50億新台幣(年增率12%),本益比有機會回升至20-22區間。

2. 停損策略實務應用

根據 移動停損法,建議投資人以 月線(20MA) 作為多空分界:

圖2:達邁技術面與資金流動關聯模型

```

股價趨勢 → 外資買賣超 → 成交量變化 → 停損/加碼決策點

```

| 優勢(Strengths) | 劣勢(Weaknesses) |

|-------------------------------------|--------------------------------------|

| 1. 散熱材料技術專利數業界領先 | 1. 大股東減損市場信心 |

| 2. 奧運供應鏈關鍵供應商地位 | 2. 東南亞擴產導致成本上升 |

| 3. 特斯拉與穿戴品牌長期合約 | 3. 外資持股比例低於同業 |

| 機會(Opportunities) | 威脅(Threats) |

|-------------------------------------|--------------------------------------|

| 1. 奧運帶動運動科技產品需求 | 1. 美國半導體政策壓縮訂單 |

| 2. 東南亞供應鏈替代中國產能 | 2. 原料價格波動影響毛利率 |

| 3. 生成式AI推動高階散熱需求 | 3. 競爭對手價格戰風險(如奇鋐) |

表3:奧運概念股即時數據儀表板(2025年3月24日)

| 指標類別 | 達邁 | 豐泰 | 寶成 | 台燿 |

|------------------|------------|------------|------------|------------|

| 營收年增率 | 8.7% | 12.3% | 6.5% | 9.2% |

| 本益比(PE) | 18.5 | 22.1 | 15.8 | 20.3 |

| 外資持股比 | 16.7% | 24.5% | 18.9% | 22.1% |

| 奧運訂單占比 | 35% | 42% | 28% | 19% |

(數據來源:台灣證交所產業報告、Google財經)

達邁的投資價值取決於 奧運拉貨強度 與 成本控管成效。短期內,建議關注4月法說會對東南亞產能的具體規劃;中長期則需評估其在高階散熱市場的技術護城河是否足以抵禦紅海競爭。投資人可透過 區間操作(例如110-130元箱型整理)與 停損紀律(月線支撐)降低波動風險,並留意外資回補訊號作為加碼依據。

")