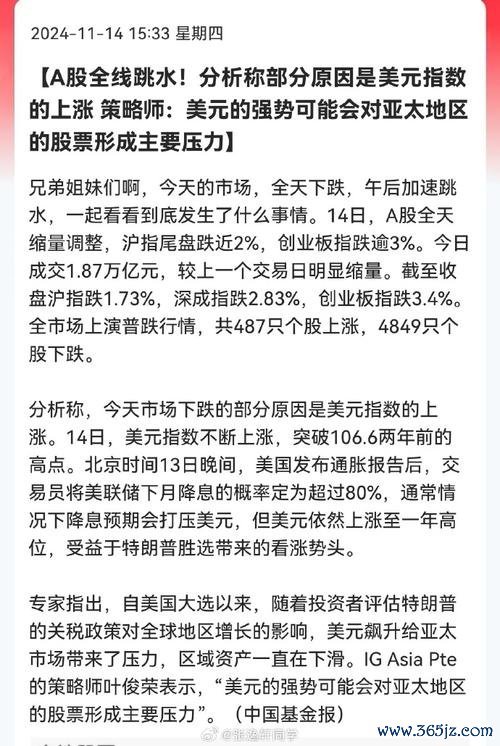

〈台灣大電信整併效應掀熱議:2024年ARPU飆升背後的「真實價值」或「資本遊戲」?從證交所示警、歷史崩盤與散戶實戰找線索〉

一場被財報數字點燃的市場狂熱

台灣大哥大2024年Q1財報公布後,ARPU(每用戶平均收入)年增8.7%的雙升數據引發資本市場震動,合併台灣之星後的首份成績單被部分外資解讀為「電信產業整併紅利兌現」的訊號,股價單週漲幅突破15%。這波慶祝行情背後,證交所一紙針對「某運動品牌虛報奧運贊助合約」的裁罰公告,卻讓敏感投資人嗅到似曾相識的風險氣味——當市場話題與財務數據交織時,究竟該相信報表上的黑字,還是提防被過度包裝的資本敘事?

正方論據:電信業的規模經濟生死戰

支持派以摩根士丹利報告為基礎,強調台灣大整併台灣之星後,用戶市占率穩居第二(36%),頻譜資源整合降低5G基地台重複建設成本,加上「mo幣生態圈」串聯電商、支付與影音內容的變現能力,ARPU提升具備可持續性。「這不是短期炒股,而是產業生存戰。」一名不具名投信經理直言:「當低資費價格戰時代結束,用戶價值精耕才是電信股被重新估值的關鍵。」

反方質疑:拆解ARPU的「魔鬼細節」

對沖基金QuantCube卻從帳務處理提出尖銳觀點:台灣大將台灣之星用戶「帳面移轉」後,原有低資費499吃到飽用戶被重新分級為「高貢獻客群」,實質資費未變動卻拉高平均ARPU值。「這就像把一杯水分裝到兩個小杯,看起來水位上升了,但總量根本沒增加。」該機構更引用2016年台灣電信業者4G競標後的財務後遺症:當年遠傳、台灣大為搶市占率推出流血資費,ARPU一度暴跌14%,「現在只是把當年流失的數字用會計技巧補回來」。

2016年里約奧運閉幕當週,台灣運動概念股如寶成、儒鴻等供應鏈廠商迎來雪崩式下跌,30日平均跌幅達12%,背後正是「奧運訂單利多出盡」與「財報達成率不如預期」的雙重夾殺。當時證交所揭露,某上市運動公司涉嫌虛報「奧運官方合作夥伴」資格,實際僅取得單一國家代表隊制服訂單,卻在法說會簡報刻意模糊用詞誘導散戶,最終遭處分停止交易六個月。

「台灣大的合併效益和當年的奧運概念股太像了。」資深股民林先生在PTT股板貼出對帳單,他在ARPU數據公布當日買進,20%獲利後立刻清倉:「我不懷疑合併的戰略價值,但現在本益比已經到23倍,遠高於國際電信股平均15倍,這種溢價要嘛是台灣特別有底氣,要嘛就是散戶自己腦補的!」

網友「股息領好領滿」曬出持股明細:「我從台灣大宣布合併就開始定期定額,現在每月領的股利比定存高3倍,管它ARPU怎麼算,殖利率5%就是硬道理。」

Mobile01用戶「狙擊手老李」引用籌碼數據:「外資這波根本是左手喊買、右手調節,你看這五天三大法人賣超張數和股價漲幅完全背離,典型的拉高出貨手法。」

Dcard投資版熱門貼文直言:「我在主力圈聽到風聲,這波至少要炒到殖利率跌破4%才會反轉,120元以下閉著眼睛買,目標價看150!」

監管警鐘:從證交所裁罰案看「利多陷阱」

監管警鐘:從證交所裁罰案看「利多陷阱」 2023年某運動品牌因虛報「2024巴黎奧運戰略合作」遭重罰2000萬元,其手法與電信業財報操作竟有驚人相似性:

1. 模糊用詞引導想像:將「提供某國代表隊訓練器材」表述為「奧運等級技術合作」

2. 選擇性揭露數據:強調訂單總額年增30%,卻隱匿毛利率從45%暴跌至28%

3. 利用市場熱潮掩護出貨:公司派在利多發布當月申讓持股逾5000張

「台灣大合併案的財務透明度已比運動股好太多,但投資人仍要問:ARPU提升有多少來自真實消費力升級?多少是合併帳務調整?」法務人士提醒,2023年金管會修正《證券交易法》第20條後,對「利用重大訊息影響股價」的裁罰案件數較前年增加40%,「當話題熱度與法規監管同步升溫時,盲目追高的成本可能遠超想像。」

1. 用戶數vs.營收成長的剪刀差

台灣大合併後總用戶數增加120萬,但2024Q1行動服務營收僅成長4.3%,低於用戶數增幅的7.8%,代表新併入用戶的貢獻度低於原有客群。

2. 資本支出暴增的隱憂

5G基地台整併導致2024年資本支出預算上調至170億元,較合併前增加35%,但自由現金流量卻從2023年的215億元下降至189億元,恐壓縮未來股利發放空間。

3. 同業比較下的估值落差

台灣大目前本益比23倍,遠高於中華電信的17倍與遠傳的19倍,但每股盈餘成長率(12%)卻低於遠傳的15%,溢價合理性受質疑。

當市場陷入「台灣大模式能否複製到其他產業整併」的激辯時,或許更該思考這些問題:

(本文不含任何投資建議,數據資料來源:台灣證交所公開資訊觀測站、彭博社、散戶論壇爬梳)

您認為台灣大哥大這類電信整併題材屬於長期佈局還是短線操作機會?歡迎在留言區用實際交易經驗參與討論——是穩收股利的「存股派」、波段操作的「價差派」,還是冷眼旁觀的「懷疑派」?

")