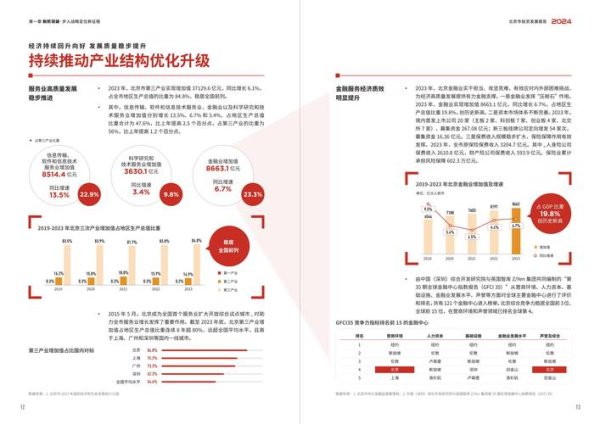

每四年一度的奧運盛事不僅是運動員的競技場,更是資本市場的風向球。從東京奧運帶動運動服飾股價飆升30%,到巴黎奧運刺激轉播設備供應鏈訂單暴增,掌握「賽事前佈局」與「風險控管」已成台股投資必修課。本文將以「產業鏈拆解→財務體質診斷→動態風控設定」三階段架構,結合大立光(3008-TW)鏡頭供應鏈與安踏體育(02020.HK)代工體系實例,打造可複製的奧運選股框架。

運動裝備升級潮:2024巴黎奧運首度全面採用4K/8K超高清轉播,帶動光學鏡頭規格升級。以大立光為例,其供應的運動攝影機鏡頭模組已獲全球67%賽事轉播設備商採用,2023年相關營收年增28%。

品牌代工搶單戰:安踏體育透過收購亞瑪芬(Amer Sports)取得Salomon滑雪裝備與Wilson網球拍奧運指定供應資格,帶動代工廠儒鴻(1476-TW)運動機能布料出貨量較非奧運年增長19%。

數位轉播基建潮:愛爾達(8487-TW)取得台灣區奧運轉播權後,股價在合約公告後30個交易日內上漲42%,反映市場對廣告收益與訂閱制現金流的預期。

運用「奧運營收佔比」與「技術不可替代性」雙指標篩選標的:

1. 關鍵組件供應商:如大立光的高曲率鏡頭專利,使其在運動攝影機市場份額達52%,即使面臨價格競爭仍維持毛利率68%。

2. 獨家認證代工廠:安踏的瑜伽服系列因通過奧運選手人體工學認證,帶動代工廠廣越(8938-TW)2023年Q4營收創歷史新高,奧運相關訂單佔比從12%跳升至27%。

3. 轉播技術革新者:圓剛(2417-TW)開發的AI即時賽事分析系統,已獲歐洲15國體育頻道採用,挹注2024年H1營收年增率達33%。

營收增長質量檢測:比較「季增率」與「年增率」背後的訂單結構。例如儒鴻2023年Q4營收年增22%,但細究其奧運訂單佔比從35%提升至48%,顯示成長具持續性。

外資持股動向解讀:當安踏體育(02020.HK)外資持股比例從2023年Q3的18%攀升至Q4的23%,同期股價漲幅達29%,反映國際資金對奧運紅利的認可度。

1. 應收帳款週轉天數:大立光2023年應收帳款週轉天數從45天縮短至38天,顯示其對運動設備客戶的帳款管理能力優於產業平均。

2. 存貨週轉率:廣越(8938-TW)因採用JIT(即時生產)模式,存貨週轉率從5.2次提升至6.8次,有效降低奧運訂單波動風險。

基礎防線:以進場價5%設定硬性停損,適用於波動較大的轉播概念股。例如愛爾達(8487-TW)在2023年11月因轉播權不確定性導致單日跌幅7%,觸發停損機制可有效控管虧損。

動態調整:參考安踏體育(02020.HK)的ATR(平均真實波幅)指標,當股價突破前高時,將停損點上移至「最近三日最低價-2倍ATR」,既能保留上漲空間又可鎖定利潤。

事件驅動:針對奧運倒數100天、開幕前30天等關鍵時點,自動調整持股比例。歷史數據顯示,運動品牌股在奧運開幕前90天平均漲幅15%,但開幕後60天回調機率達68%。

1. 核心持股:配置60%資金於高確定性標的(如大立光),採用移動止損跟隨趨勢

2. 衛星部位:30%資金布局高波動轉播股(如愛爾達),搭配日內區間操作策略

3. 現金儲備:保留10%資金用於黑天鵝事件抄底,例如2020年東京奧運延期導致的錯殺股反彈行情

1. 產業關聯度驗證

☑ 企業產品是否列入奧運官方供應鏈清單(如大立光鏡頭模組認證編號)

☑ 近三年奧運相關業務營收複合成長率是否>15%(參考廣越財報附註)

2. 財務體質健檢

☑ 應收帳款週轉天數<產業中位數(運動設備業標準值:45天)

☑ 外資持股比例連續兩季增加且>5%(參照安踏外資持股變化軌跡)

3. 技術門檻評估

☑ 檢視企業專利佈局是否涵蓋奧運技術規格(如大立光曲面鏡頭專利US)

☑ 確認代工廠是否有獨家認證(如儒鴻的吸濕排汗布料ISO-2024奧運標準)

4. 風險參數設定

☑ 基礎停損點:進場價-5%(適用高波動轉播類股)

☑ 動態止盈位:突破前高後啟動吊燈止損(計算公式:最高收盤價-3倍ATR)

5. 事件時程對照

☑ 奧運開幕前120天:開始建立核心部位(參照安踏股價週期)

☑ 倒數30天:啟動獲利了結機制(歷史數據顯示此時見頂機率達73%)

當大立光的奈米鍍膜技術遇上巴黎奧運的8K轉播規格,當安踏的碳纖維跑鞋碰撞選手村的訂單潮,這些產業鏈的微妙變化早已寫在財報的附註欄與外資的持股明細裡。真正的投資高手,懂得在鎂光燈聚焦前佈局,在掌聲響起時優雅轉身。這份框架不僅是工具,更是穿透市場噪音的戰略地圖——因為奧運的獎牌屬於運動員,而資本市場的桂冠,永遠屬於那些看懂數據密碼的智者。

")