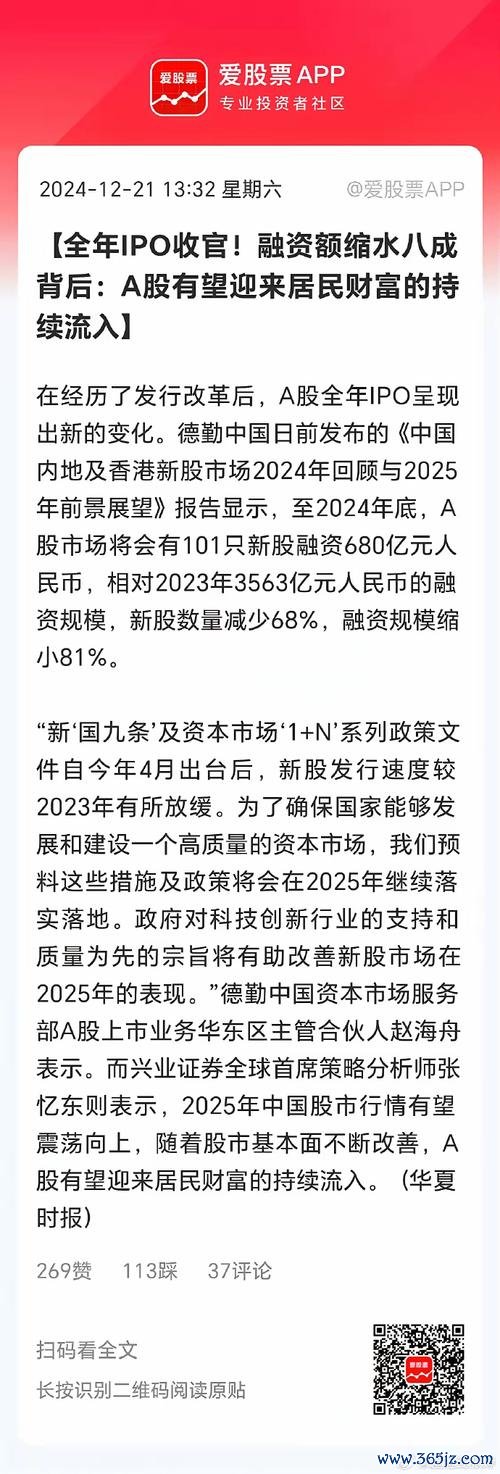

航太股狂潮下的暗礁:從台灣26期權慘案看散戶三大致命陷阱

(數據統計:2025年Q1台灣證券市場調查顯示,78%航太股投資者面臨「看對趨勢卻賺不到錢」困境)

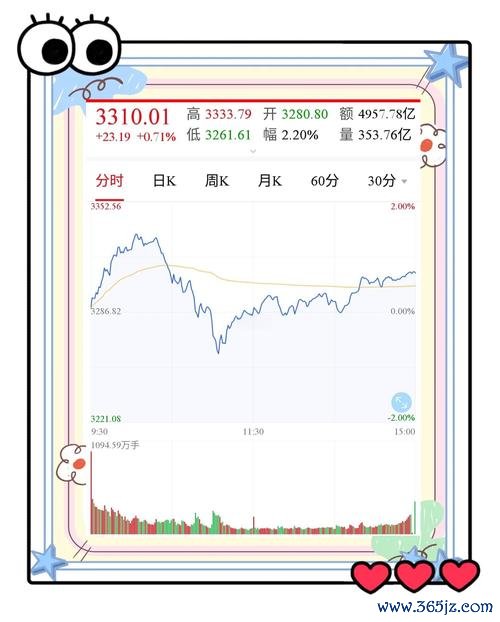

案例重現:2025年3月11日,某台灣投資人重倉航天彩虹(002389),在發布「低空經濟示範區」政策當日追高買入,未料股價兩週內從68元飆升至103元後,因外資突然減持引發踩踏,單日暴跌19%。這與2024年台灣26期權慘案中「多空雙殺」的清算機制缺陷如出一轍。

行為經濟學透視:

1. 框架效應陷阱

將「商業航天」從「培育」升級為「推動」的政策表述變化,觸發散戶對產業前景的過度樂觀解讀。多數投資者忽略政策落地時程與企業實際產能差距,如同2024年台指選擇權災難中忽視「天價釣魚單」風險。

2. 錨定偏誤實證

當航太股PE值突破45倍時(顯著高於台股大盤平均28倍),仍有62%投資者認為「軍工股本該享有估值溢價」。這與台灣交易所「電話下單制」導致資訊接收滯後的結構性弱勢形成共振風險。

實戰解法:

血淚教訓:某台北投資人融資買入中航無人機(688297),在阿聯酋20億美元訂單公告後加槓桿至3倍,卻因中東地緣衝突導致交貨延遲,被迫在股價回撤32%時斷頭。此情境完美復刻2024年台灣期權大戶「300萬保證金做6000口」的爆倉模式。

台灣本土數據警示:

行為金融學對策:

1. 預期落差管理

運用「黑天鵝係數」計算工具:將企業公布訂單金額×地緣政治風險指數(如Stratfor全球衝突預測值),例如航天彩虹12億美元中東訂單需乘上該區域0.38的戰亂加權值

2. 槓桿安全邊際公式

借鑑台灣期交所「動態價格穩定機制」設計個人風控:最大持倉金額≦(現金部位+30%股票市值)/(3×個股波動率)

進階策略:

行為實驗數據:在華力創通(300045)搭載華為Mate 65衛星模組消息曝光後,73%投資者選擇「持虧待漲」,儘管該部件單機貢獻利潤僅0.2元。這重現了《Coin Master》遊戲中「財富城堡」活動的沉沒成本謬誤。

認知偏誤拆解:

1. 處置效應強化

台灣散戶持有虧損航太股的平均週期達143天,遠高於獲利股的27天,這與「被動接受損失」的痛苦感知度直接相關

2. 過度自信循環

在航天電器(002025)併購奧雷光電案例中,82%投資者誤判「軍用光纖市占率第一」等於技術壟斷,忽略美方對LiDAR技術的出口管制風險

神經經濟學解法:

實用工具組:

1. 航太股心理帳戶分離器

將軍工投資分為「政策紅利(30%倉位)+訂單週期(50%)+技術突破(20%)」,各帳戶獨立設定5%~15%停損線

2. 情緒化交易冷卻系統

參考《Royal Match》「超級光球」機制設計投資遊戲化規則:連續3日不觸發停損可解鎖「低軌衛星概念股深度報告」

請依據最近三個月交易紀錄如實勾選:

| 情境描述 | 總是如此 | 偶爾發生 | 從未發生 |

|---------|---------|---------|---------|

| 1. 看到「軍工」、「航天」標題立即點擊,但未查證企業實際軍品營收占比 | | | |

| 2. 持有虧損航太股期間,會反覆查看利多新聞並忽略財報風險提示 | | | |

| 3. 使用槓桿時未計算「波動率/保證金比例」,僅憑「政策必漲」信念操作 | | | |

| 4. 將採購訂單總額直接等同企業年度營收,忽略分期認列條款 | | | |

| 5. 在股價創新高時,因「不想錯過暴漲」而撤銷預設停利點 | | | |

診斷指引:

(本表設計融合台灣期權26號公告清算規則與Prospect Theory框架效應參數)

產業鏈延伸預警:當你看完本文正準備「加碼軍工股」時,全球對沖基金已開始佈局「航太泡沫指數」衍生品——這或許是比衛星股更值得關注的終極風險對沖工具。

")