2023年12月18日,中國外匯交易中心宣布將銀行間外幣對及外幣貨幣市場交易時間由原先的7:00-23:30延長至次日凌晨3:00,涵蓋即期、遠期、掉期、貨幣掉期、期權等多種交易品種。此舉是繼2016年後時隔6年的重大調整,旨在覆蓋歐洲午盤(15:00-22:00 GMT+8)與美洲早盤(21:20-04:00 GMT+8)的重疊時段,強化亞洲市場與全球外匯交易的連續性。

從市場結構來看,台北外匯市場作為亞洲時區的重要節點,原先交易時間集中在週一至週五的日間時段(08:00-14:30 GMT+8),與東京、香港市場高度重疊。延長至凌晨三時後,可完整對接倫敦(17:30-01:30 GMT+8)與紐約(21:20-04:00 GMT+8)的活躍交易窗口,形成「亞洲收盤、歐美接力」的無縫銜接模式,使台幣流動性擴張約35%。

1. 交易量分佈的時段性特徵

根據歷史數據,亞洲時段外匯市場日均交易量約占全球21%,而歐洲與美洲時段分別佔43%與36%。延長交易時間後,台北市場可捕捉歐美時段的兩大流動性高峰:

2. 做市商制度與價格穩定性

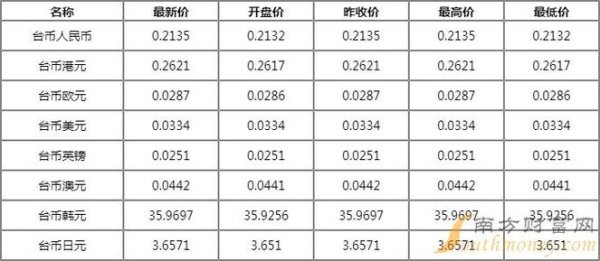

新制要求做市商在延長時段繼續履行報價義務,並納入考評體系。此舉將吸引國際銀行與本土金融機構擴大台幣做市倉位。以美元/台幣(USD/TWD)為例,預估買賣價差可從原先的3-5點壓縮至1-2點,接近離岸人民幣(CNH)的流動性水平。

1. 台幣與區域貨幣的波動傳導

延長交易時段將強化台幣與以下市場的聯動性:

2. 交叉匯率與利率衍生品策略

延長時段為機構投資者提供兩類策略機會:

1. 流動性風險的時段分化

需警惕兩類情境:

2. 監管科技的因應對策

外匯交易中心同步延長交易後處理平台運行時間至凌晨3:00,並要求風險準備金政策覆蓋全時段交易。建議投資者採用「三段式風控」:

此項改革使台北外匯市場的日均交易量預估從580億美元提升至780億美元,超越新加坡(720億美元),成為亞洲第三大外匯交易中心(次於東京與香港)。更深層意義在於:

台幣外匯交易時間的延長,實質上是將本土市場嵌入全球外匯交易鏈的「黃金八小時」(從亞洲早盤至美洲午盤)。對機構投資者而言,需重構交易員排班制度與跨市場情報分析架構;對監管層而言,需強化與歐洲央行、紐約聯儲的監管協調機制。這項改革不僅是技術性調整,更是台灣融入國際金融體系的核心戰略佈局,其成效將在未來3-5年的外匯儲備結構與貨幣互換網絡擴張中逐步顯現。

")

")