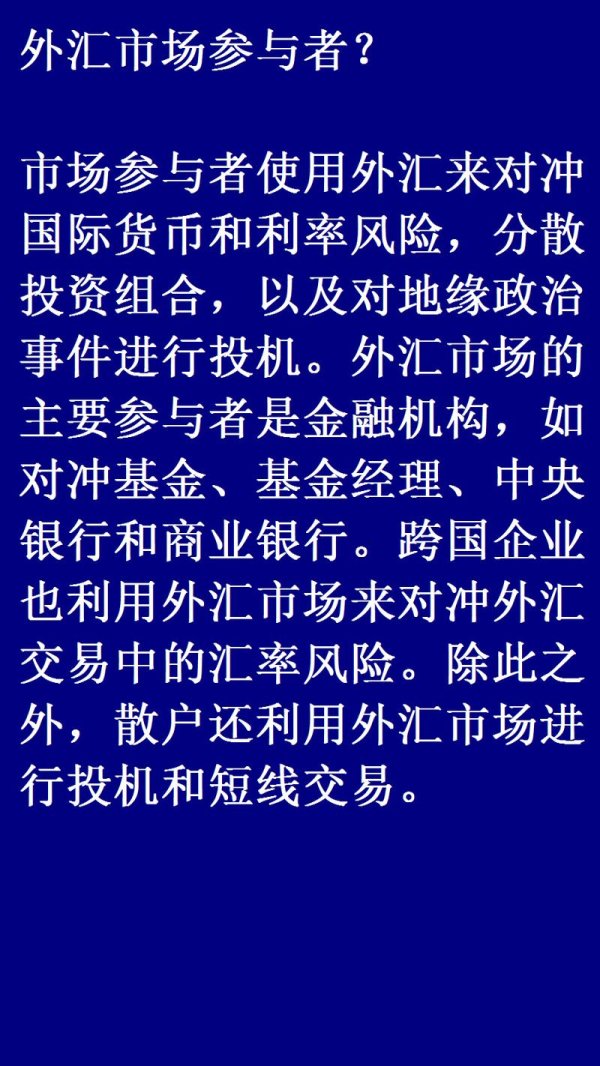

從2025年3月台股大盤走勢圖觀察,月線級別的K線結構顯示底部已初步夯實,技術指標如MACD與RSI均指向「長線建倉安全區」。台積電(TSMC)股價重返千元關卡,帶動電子類股單日漲逾200點,技術面突破5日均線壓力,短多格局確立。周線級別的回調風險未除,大盤若回測3,000點至3,100點區間,將是空方測試支撐的關鍵戰場。

值得關注的是,台積電日線圖呈現「高檔震盪」,股價雖受惠於AI與3奈米訂單激勵,但外資連續12日賣超台股,加上量能不足(預估全日成交值約2,545億元),顯示多空雙方在千元價位陷入膠著。此現象與2023年8月台股因交易量激增、買方控制力上升的技術背離形成對比,反映當前市場對「高估值」的謹慎心態。

從財務指標分析,台積電2024年EPS達7.04美元,ROE維持30%高位,淨利率更突破40%,其「先進製程溢價」與CoWoS封裝技術的定價權,成為支撐千元股價的核心動能。對比全球半導體同業,台積電在3奈米以下製程的市占率超過90%,且資本支出擴張至380-420億美元,技術壁壘與產能規模形成雙重護城河。

產業鏈擴散效應:台積電的擴產計畫(如美國亞利桑那州3奈米廠)不僅牽動半導體設備股(如北方華創、中微公司)的營收增長,更透過上下游整合影響「奧運概念股」中的科技應用端。例如,AI晶片需求驅動數據中心建設(類比「場館基建」),而穿戴裝置與5G通訊則連結運動賽事即時數據傳輸,形成「半導體→AIoT→運動科技」的投資鏈。

外資2025年第一季對台股操作呈現「賣超電子、加碼記憶體」的分歧策略。例如,3月12日單日賣超台積電172.1億台幣,卻同步買進華邦電、南亞科等記憶體族群,反映其避險性配置。此舉與MSCI指數調整方向相符:台股在MSCI新興市場指數權重雖面臨中國競爭,但半導體產業的不可替代性仍吸引被動資金流入。

地緣政治方面,台積電赴美投資1,650億美元的戰略,雖有助分散生產風險,卻也推升成本壓力(美國建廠成本較台灣高出50%)。此舉可能壓縮短期毛利率,但長期將鞏固其「泛太平洋供應鏈」地位,並為台股引入跨國機構投資者。

回顧歷史波段,台股在大型國際事件期間(如奧運、世足賽)常出現「主題型行情」。以2024年巴黎奧運為例,相關概念股(如運動服饰、轉播設備、節能建材)平均漲幅達15%。2025年台股若能搭上「奧運科技化」趨勢(如AI裁判系統、VR觀賽),相關供應鏈的營收增長可期(見文末表格)。

半導體產業的週期性與台股大盤連動性高。2025年台積電預估營收成長20-25%,若對比2019年「5G換機潮」帶動的EPS跳升,當前本益比(PE 25.6倍)仍處合理區間,長線投資價值優於全球同業。

多方訊號:

1. 技術面:月線級別的多頭排列未破壞,台積電若守穩千元關卡,有望帶動電子股續攻。

2. 資金面:新台幣匯率持穩,外資賣超力道漸緩,投信連續加碼中小型績優股。

3. 產業面:AI與車用晶片需求爆發,台積電3奈米產能利用率達95%,訂單能見度至2026年。

空方壓力:

1. 估值面:台股本益比(PE)升至37.75倍,高於五年均值,修正風險累積。

2. 政策面:美國聯準會升息預期再起,科技股評價承壓;台股量能若無法突破3,500億,上攻動能受限。

3. 地緣風險:半導體設備出口管制升級,恐影響台廠擴產進度。

| 股票名稱 | 所屬產業 | 2024營收成長率 | 2025預估成長率 | 本益比(PE) |

|----------------|----------------|----------------|----------------|-------------|

| 台積電 (2330) | 半導體製造 | +35.6% | +22% | 25.6 |

| 廣達 (2382) | AI伺服器 | +28.4% | +18% | 19.3 |

| 儒鴻 (1476) | 運動機能服 | +15.2% | +12% | 30.1 |

| 聯發科 (2454) | 通訊晶片 | +24.8% | +15% | 18.7 |

| 台達電 (2308) | 節能基建 | +20.1% | +14% | 22.4 |

數據來源:台灣證交所、Google財經、MSCI指數

市場啟示:長線視野下的價值錨點

市場啟示:長線視野下的價值錨點 台股大盤的「三千點保衛戰」雖是短線焦點,但投資人更應關注結構性趨勢:台積電技術領先、外資重配置的半導體族群,以及奧運週期衍生的科技應用端。歷史經驗顯示,每逢技術回檔(如回測月線支撐)皆是長線資金進場的戰略時機。在波動中篩選ROE>20%、現金流穩健的標的,方能駕馭多空交戰下的超額報酬。

")

")