截至2025年3月23日,離岸人民幣(CNH)兌美元即期匯率徘徊於7.25-7.35區間,較年初累計貶值1.8%。值得關注的是,3月17日隔夜HIBOR利率飆升41基點至2.03818%,創2月20日以來新高,推動CNH一度突破7.22關口。此現象反映出兩大市場特徵:

1. 流動性緊縮效應:香港金管局數據顯示,2月離岸人民幣存款規模達9,868億人民幣,環比增長6.5%,但跨境貿易結算金額環比下降1.7%至13,774億。拆息上行顯示央行通過收緊離岸流動性(如暫停跨境融資回購)抑制套利交易,此舉使CNH隔夜與在岸利差擴大至47基點。

2. 政策信號與市場預期分化:中國央行3月17日將中間價調升50基點至7.1688,與市場價差達787點,逆周期因子調節幅度突破萬點,展現強烈維穩意圖。美銀美林等機構仍預測CNH年底可能貶至7.52,反映對中美利差(290基點)和關稅衝擊的擔憂。

1. 匯率管理機制創新:外匯交易中心新增港幣參考匯率,覆蓋五個交易時點,日均交易量達1,940億美元,強化了粵港澳大灣區的匯率定價權。此舉使CNH與港幣(HKD)的關聯度提升至0.73(12個月滾動相關性),有助分散美元波動風險。

2. 跨境資本流動管制:針對做空勢力回歸,央行暫停境內銀行向離岸同業提供跨境融資,並限制債券回購交易。渣打銀行估算此舉鎖定約2,000億離岸流動性,直接壓制空頭持倉成本。

1. 美元指數的「非對稱壓制」:儘管美聯儲加息周期進入尾聲,但地緣風險推升美元避險需求,3月美元指數站穩107.5上方。歷史數據顯示,美元指數每上漲1%,CNH貶值敏感度達0.68%。

2. 關稅衝擊的傳導路徑:美國對華加徵20%關稅後,測算顯示每10%關稅將導致CNH理論貶值2-3%。但中國通過出口管制(如鎢、鋁戰略資源)和反制關稅(農產品15%),部分對沖了外匯收入下降壓力。

1. 外資「結構性流入」特徵:1-2月實際使用外資同比下降20.4%,但生物醫藥(+22.9%)和智能設備製造(+40.7%)逆勢增長,顯示政策引導下的產業升級效應。

2. 人民幣國際化進程提速:CIPS系統處理量同比增長57%,東盟國家人民幣存款佔比升至18%,大宗商品人民幣結算率達28%,為匯率提供戰略緩衝。

(一)匯率走勢的技術形態

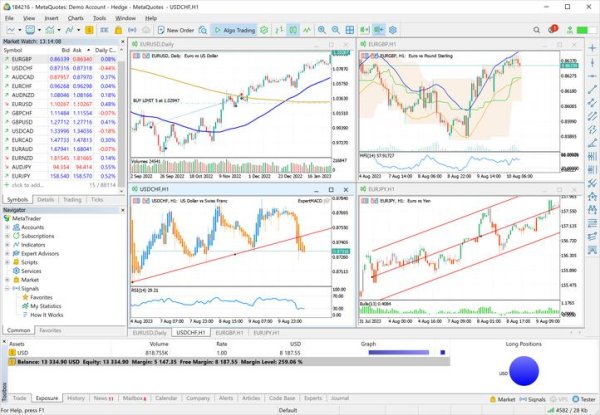

(一)匯率走勢的技術形態從CNH兌美元日線圖觀察:

1. 遠期掉期點數:1年期CNH掉期點報-1,476BP,較上月上升41BP,隱含年化貶值預期1.9%。

2. 波動率曲面:USD/CNH 1個月隱含波動率升至9.5%,高於5年平均值6.8%,反映事件驅動型風險定價。

假設中美關稅維持20%,CNH將在7.25-7.35區間波動。支撐邏輯包括:

操作建議:

若美國對電動車加徵60%關稅,CNH可能測試7.50。關鍵觸發點包括:

風控要點:

若中美重啟貿易談判,CNH或反彈至7.15。觀察指標:

策略佈局:

1. 政策不確定性:央行若放寬跨境資本管制,可能引發短期波動率跳升(參見2024年波動率峰值12.3%)。

2. 地緣政治溢價:俄烏衝突升級導致盧布波動率傳導至CNH,3月21日CNH/RUB匯率單日振幅達2.7%。

3. 技術性流動危機:離岸市場流動性分層加劇,中小機構融資成本較大行高出80-120基點。

結語:2025年離岸人民幣匯率正經歷「三重轉換」——從單邊管理向雙向波動、從貿易驅動向資本項目驅動、從美元錨定向一籃子貨幣協同。投資者需建立「政策敏感度+數據驅動+衍生品對沖」的複合型框架,方能在匯率博弈中把握結構性機會。

參考文獻整合

離岸人民幣拆息與政策調控動態

做空壓力與跨境資本管制

地緣政治與區域貨幣聯動

離岸市場流動性與衍生品數據

關稅衝擊與情景分析模型

HIBOR變動與市場情緒指標

")