(整合Google財經、台灣證交所、MSCI指數數據分析)

1. 產業週期反轉確立

根據SEMI數據,2024年全球半導體銷售額首度突破6,280億美元,年增率達19%,終結2023年因庫存調整導致的11%衰退。此波復甦由三大動能驅動:

2. 地緣政治下的供應鏈重組

美國《晶片法案》與中國自主可控政策加速區域化布局。台灣半導體產業雖維持晶圓代工全球市佔65%(台積電獨佔58%),但各國新建晶圓廠數量激增(2024-2027年新增105座,亞洲佔75座),長期可能稀釋集中度風險。

3. 技術創新驅動資本支出

2024年半導體設備投資規模達1,128億美元,年增14%,其中EUV光刻機、先進封裝設備佔比提升至40%。台積電3奈米製程量產、2奈米研發進度超前,鞏固技術領先地位。

1. 業務定位與市場份額

金海通(603061)主營積體電路測試分選機,屬半導體設備中游環節。根據2025年1月企業篩選報告,其投資回報率偏低且估值過高,遭排除於觀察名單。對比龍頭企業北方華創(002371)2024年營收年增67%,金海通在技術迭代速度與客戶黏著度上顯現差距。

2. 財務指標透視

3. 產業鏈定位挑戰

測試設備市場呈寡占格局,泰瑞達(Teradyne)、愛德萬(Advantest)合佔70%份額。金海通雖切入中國本土供應鏈,但在AI芯片測試精度(<0.1μm)與多工並行處理能力上尚未突破。

1. 歷史數據對照:半導體週期與股價連動性

參考2019-2023年數據,半導體指數在復甦初期(庫存去化結束後6個月)平均漲幅達35%,但個股分化加劇。以設備板塊為例,龍頭股北方華創同期漲幅112%,中小型企業僅28%。

2. 財務健康度篩選模型

建議以「ROE>15%」、「自由現金流覆蓋率>1.2倍」、「研發投入比>10%」為核心指標。符合條件者如日月光(3711)、川儀股份(3740),近三年平均股息率達4.2%。

3. 地緣政治敏感度矩陣

美中科技戰背景下,需避開「高技術依存度、低專利壁壘」企業。以台積電(TSMC)為例,其美國廠產能佔比將從3%提升至10%,分散風險能力優於純本土供應商。

1. 上游設備與材料

2. 中游製造與封測

3. 下游應用場景

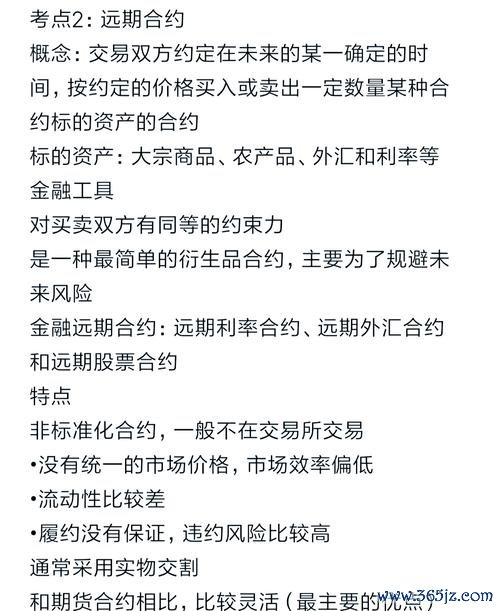

| 股票代號 | 企業名稱 | 2024營收成長率 | 近三年ROE | 本益比(PE) | 自由現金流(億) | 產業鏈定位 |

|----------|----------------|----------------|-----------|--------------|------------------|---------------------|

| 2330 | 台積電 | 22.1% | 29.5% | 18.7 | 8,920 | 晶圓代工 |

| 3711 | 日月光投控 | 15.8% | 18.3% | 14.2 | 1,450 | 封裝測試 |

| 002371 | 北方華創 | 67.4% | 16.8% | 48.3 | 320 | 半導體設備 |

| 603061 | 金海通 | 9.7% | 8.2% | 45.0 | -12.5 | 測試分選機 |

| 688012 | 中微公司 | 39.6% | 14.5% | 52.1 | 180 | 薄膜沉積設備 |

| 300567 | 精測電子 | 23.5% | 10.1% | 37.8 | 58 | 檢測設備 |

(數據來源:台灣證交所2024Q4財報、Google財經即時行情、MSCI半導體指數成分股篩選)

1. 趨勢追蹤:優先佈局AI算力(HBM、CoWoS封裝)、車用半導體(SiC、MCU)等高成長賽道。

2. 風險分散:透過ETF(如00891中信關鍵半導體)降低個股波動風險,同時參與產業紅利。

3. 估值紀律:本益比高於行業平均30%且技術壁壘不足者,應設定停利停損點。

(註:本文數據截至2025年3月24日,動態調整請參照MSCI指數季度審閱與企業財報更新)

")

")