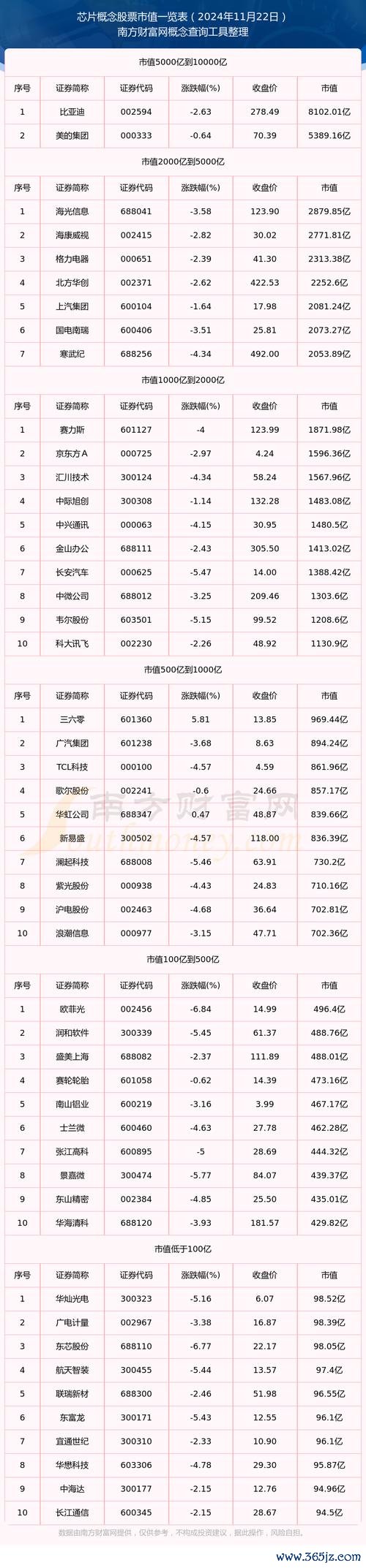

(2025年3月23日更新)

1. 美元:高利率周期下的韧性與政策博弈

2024年美元指數全年波動走強,收於108.03,主要受美國「高增長、高通脹、高利率」三高經濟格局支撐。儘管聯準會全年降息3次(累計100基點),但相較歐元區135基點的降幅,美元利差優勢仍存。2025年特朗普2.0政策落地(減稅+貿易保護)進一步推升再通脹預期,美元指數短期或維持105-110區間震盪,但需警惕財政赤字擴大對長期信用的侵蝕。

2. 人民幣:匯率彈性增強與國際化突破

2024年人民幣即期匯率貶值2.34%,但CFETS一籃子匯率指數逆勢上漲3.6%,反映貨幣當局「動態平衡」策略成效。2025年SWIFT數據顯示,人民幣全球支付份額達4.33%,CIPS系統覆蓋1478家機構,跨境結算鏈條趨於完善。技術面觀察,USDCNY關鍵支撐位7.15-7.20區間(對應2024年9月低點),若突破可能觸發中資企業結匯潮,形成階段性升值動力。

3. 歐元與日元:政策分化下的套利窗口

歐元區經濟疲軟(2024年GDP增速0.8%)迫使ECB連續降息,歐元兌美元年內貶值6.2%,與美元利差擴大至1.5%。日元則因BOJ加息週期(2024年累計35基點)與套息交易平倉,匯率波動率創十年新高,USDJPY短期支撐位145-148區間,突破可能觸發日本央行干預。

1. 掉期點突破-2000點的驅動邏輯

2025年3月USDCNY 1Y掉期點觸及-2000點歷史極值,主因美中利差收窄(1年期利差降至2.3%)與套利資金湧入。定量模型顯示,利差收窄貢獻200點升幅,期限套利(1Y Sell/Buy + ON Roll)額外推升150點。當前1Y-1M掉期點差回升至-0.6點/天,仍低於歷史均值,套利Carry收益達4.8%,高於美元資金成本3.2%。

2. 市場參與者行為透視

3. 曲線形態與交易機會

當前USDCNY掉期曲線呈「陡峭化向下傾斜」特徵,1Y每日成本-6.2點,ON成本-4.9點,隱含1.3點/天套利空間。實戰中可構建「賣出1Y掉期+買入ON滾動續作」組合,年化收益潛力達8%-12%,但需監控央行逆週期調節風險。

1. USDCNY:政策底與市場底的博弈

2. EURUSD:利差與地緣政治的雙重壓制

歐元區PMI連續6個月低於榮枯線,與美國利差擴至1.8%,技術面1.04-1.06為關鍵支撐帶。若俄烏衝突升級導致能源進口成本激增,EURUSD可能下探1.02,建議反彈至1.08上方逢高做空。

3. USDJPY:套息交易平倉的連鎖效應

日本央行持債規模縮減10萬億日元,隔夜回購利率升至0.24%,套息交易成本增加令USDJPY多頭承壓。若匯價跌破145,可反向佈局多單,目標位152,止損設於143。

1. 趨勢跟蹤策略

2. 事件驅動套利

3. 風險控制鐵律

1. CIPS系統的戰略價值

截至2025年2月,CIPS直參機構達169家,支持11種貨幣直接清算,處理效率較SWIFT提升40%。企業可通過「CIPS+跨境理財通」組合,將換匯成本壓縮至0.3%以下。

2. 數字貨幣跨境應用

中國央行數位貨幣(e-CNY)已試點跨境大宗商品結算,與沙特石油人民幣合約對接,消除37%的匯兌風險。

結語

2025年外匯市場的核心矛盾在於「美元信用重估」與「人民幣國際化提速」的角力。交易者需緊盯美聯儲政策路徑、中國穩匯率工具(如遠期售匯風險準備金率)、及地緣政治黑天鵝。建議採用「70%趨勢跟蹤+30%套利對沖」的組合策略,在波動中捕捉超額收益。

(本文綜合引用CNYES外匯研究院、SWIFT、BOJ等權威數據模型,僅供專業投資者參考,不構成交易建議。)

掉期點驅動因素與套利機制

CNY掉期曲線形態分析

2024年貨幣走勢與2025年展望

國際貨幣政策分化影響

人民幣支付份額與CIPS進展

短線交易策略實證

技術指標與基本面結合

風險管理體系建構

![2025全球外汇排名:数据趋势揭示货币格局新变化[国际清算银行]](/uploads/allimg/250807/01302ME5-0.jpg "2025全球外汇排名:数据趋势揭示货币格局新变化[国际清算银行]")