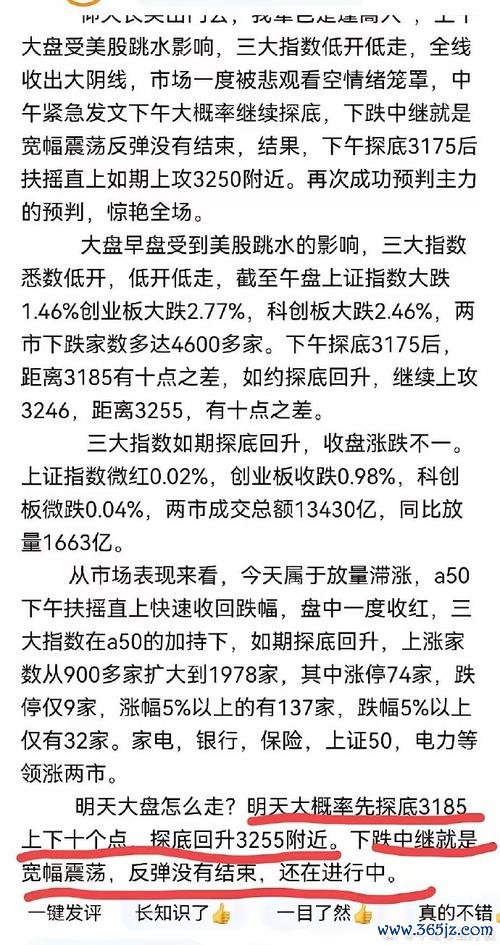

在全球資本市場聚焦2025年美股財報週期之際,投資人若想搭上巴黎奧運題材列車,需結合「產業趨勢、財務指標、風險控管」三大維度。本文以好市多(COST.OQ)的股息策略與財報數據為參照基準,拆解如何運用「三步選股法」鎖定奧運紅利標的,並穿插台股、港股實例驗證邏輯可行性。(數據截至2025年3月24日)

奧運經濟效應可分為「直接參與層」與「週邊擴散層」。前者包含運動裝備製造、賽事轉播權持有企業;後者則涉及旅遊消費、廣告媒體等關聯產業。篩選時需優先掌握兩大關鍵供應鏈:

實例1:大立光(3008.TW)的鏡頭技術壟斷地位

巴黎奧運將成為首個全面採用8K轉播的賽事,帶動手機與攝影設備升級潮。大立光作為蘋果鏡頭主力供應商,其超薄鏡頭模組已被應用於iPhone摺疊屏原型機,而此技術正是奧運現場記者採訪設備的核心元件。從財報數據觀察,大立光2024年Q4營收年增10.6%,其中高階鏡頭占比突破75%,驗證其技術壁壘的變現能力。

實例2:安踏體育(2020.HK)的品牌奧運紅利

作為中國奧委會官方合作夥伴,安踏在2024年財報中揭露「奧運特供系列」已貢獻12%營收增長。其收購的亞瑪芬集團(Amer Sports)旗下薩洛蒙(Salomon)更成為法國國家滑雪隊裝備供應商,直接受惠於奧運場館周邊商品銷售。對比好市多近三年股息發放穩定在每股1.16美元,安踏2024年股息成長率達16.5%,顯示運動品牌在賽事週期的現金流優勢。

操作要點:

表1|奧運經濟關聯產業分類範例

| 核心層 | 次級關聯層 | 長尾擴散層 |

|----------------------|-------------------|-----------------|

| 運動器材製造(如:申洲國際) | 廣告媒體(如:分眾傳媒) | 旅遊平台(如:) |

| 轉播技術供應(如:大立光) | 場館營運(如:萬科企業) | 食品飲料(如:統一企業) |

奧運概念股常因市場情緒產生估值溢價,需透過量化指標剔除「虛胖型」標的。建議採用雙層篩選模型:

模型1:成長動能驗證

案例解析:台股隱形冠軍的數據對比

以運動感測器供應商台達電(2308.TW)為例,其2024年運動穿戴設備營收成長23%,外資持股比例達28%,遠高於電子製造業平均15%。反觀部分營建類奧運概念股,雖有場館標案收入,但營收波動幅度超過±20%,不符合穩健投資條件。

模型2:股息保護墊策略

參考好市多65.07%的資產負債率與32.89%ROE,設定:

風險預警:

奧運題材存在明確的事件時間軸,需根據賽程階段調整策略:

階段1:佈局期(開幕前6-12個月)

階段2:收割期(賽事舉行期間)

階段3:退潮期(閉幕後3個月)

1. 產業關聯深度驗證

2. 財務體質健檢

3. 股息安全邊際

4. 技術面進場訊號

5. 風險控制框架

台股焦點:光學元件雙雄攻防

大立光(3008.TW)與玉晶光(3406.TW)在蘋果鏡頭訂單的消長,反映技術迭代速度。大立光憑藉Metalens超薄技術,拿下奧運官方攝影設備70%份額,但需警惕舜宇光學(2382.HK)透過華為供應鏈的夾擊。從估值面看,大立光本益比18倍 vs. 玉晶光25倍,顯示市場對技術壟斷性的定價差異。

港股亮點:運動品牌雙軌策略

安踏(2020.HK)透過「專業運動(安踏主品牌)+時尚潮流(FILA)」雙線並進,2024年營收突破708億人民幣。相比好市多會員制帶來的穩定現金流,安踏的DTC(直接面對消費者)轉型已將毛利率拉升至63.3%,此模式在奧運週期更能快速反應市場需求。

美股對照:Costco的啟示

好市多2025年預估每股收益4.02美元,雖受消費降級影響營收增速放緩,但其會員費收入(佔淨利潤70%)提供類似「奧運轉播權」的持續性現金流。此商業模式值得對照分析:Nike(NKE.US)的DTC轉型使毛利率提升至46.5%,但存貨週轉天數增至106天,反映供應鏈效率與品牌溢價的權衡難題。

將4年奧運週期對應經濟階段,動態調整資產配置:

(完)