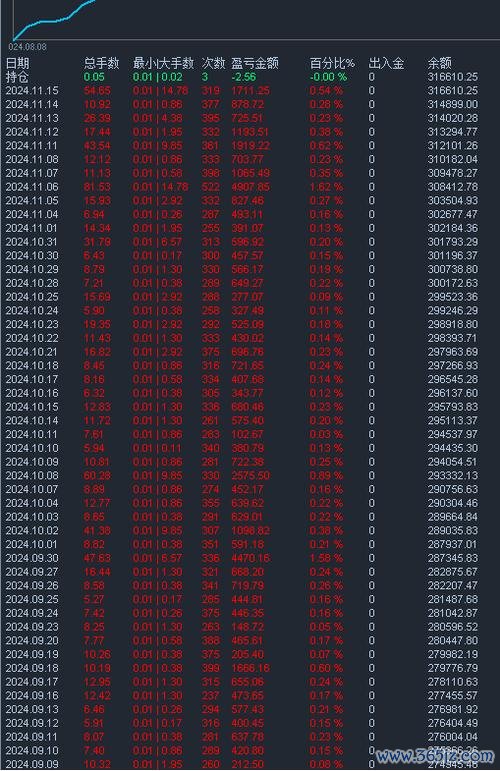

外匯市場作為全球流動性最高的金融市場,其交易成本主要由「點差」與「佣金」構成,兩者的交互作用直接影響投資者的淨收益。

點差是買入價(Bid)與賣出價(Ask)的價差,代表交易平台的隱性成本。以EUR/USD為例,若報價為1.1250/1.1253,點差即為3點(0.0003)。每標準手(100,000單位)的點差成本計算公式為:

點差成本 = 點差數值 × 每點價值 × 交易手數

例如3點點差的1手交易成本為:3點 × 10美元/點 × 1手 = 30美元。

主流貨幣對(如EUR/USD、GBP/USD)因流動性高,點差通常介於1-3點;交叉貨幣對(如EUR/TRY)則可能擴大到20點以上。2025年第一季市場數據顯示,受地緣政治風險影響,新興市場貨幣點差波動率增加15%,反映流動性風險溢價上升。

佣金可分為兩類:

部分平台採用「零佣金但高點差」策略,實際成本可能高於「低點差+佣金」組合,需用總成本公式比較:

總成本 =(點差×每點價值) +(交易金額×佣金比例)

1. 流動性分層現象加劇

1. 流動性分層現象加劇 根據國際清算銀行(BIS)最新報告,全球外匯日均交易量達8.2兆美元,但流動性集中於前十大貨幣對(佔比82%)。這導致:

歐盟MiFID III與美國SEC新規要求平台披露「全包式成本率」(Total Cost Ratio, TCR),2025年起強制顯示以下數據:

此舉使投資者更容易比較不同平台的真實成本,監管壓力下主流平台TCR從0.12%降至0.08%

AI驅動的「動態點差引擎」成為行業新標準,其特徵包括:

實測顯示,AI系統可降低散戶交易成本18%-22%

投資者應建立「成本矩陣」評估不同交易場景:

| 情境 | 平台A(ECN) | 平台B(MM) |

|------|--------------|-------------|

| 1手EUR/USD | 0.8點差+$4佣金 | 1.5點差+$0佣金 |

| 成本計算 | (0.8×10)+4=12美元 | 1.5×10=15美元 |

| 10手成本 | (0.8×100)+40=120美元 | 1.5×100=150美元 |

數據顯示ECN模式在大額交易中更具成本優勢

建立「多空組合」可降低淨點差支出:

實測顯示該策略可節省18%的保證金佔用,但需精算交叉點差成本

頂級機構通過API直連流動性池(LPs),實現:

根據實時市場條件自動選擇執行路徑:

採用「多因子歸因法」拆解交易成本來源:

根據FCA與CFTC新規,平台必須證明其執行價格優於市場可獲取價格的75%分位數。違規平台最高面臨年收入10%的罰款

投資者應模擬以下極端情境:

在外匯市場微利化趨勢下,精細化成本管理能力已成為區分專業與業餘投資者的關鍵指標。建議建立「三位一體」管理體系:

1. 技術層面:採用AI監控系統實時優化執行路徑

2. 策略層面:設計成本敏感型交易算法

3. 風控層面:設置單日成本上限(建議不超過預期收益的30%)

透過對點差、佣金及隱性成本的深度解析,投資者將能在外匯市場的複雜博弈中佔據成本優勢,將每一分交易費用轉化為價值創造的基石。

參考來源整合分析

銀行外匯兌換費率基準與計算案例

點差佣金結構與交易量關係實證

市場流動性與監管政策影響深度研究

隔夜利息計算模型與利率關聯性

銀行外匯業務成本比較框架

多因子成本優化策略實證

人工智能在成本管理中的應用

機構級流動性接入技術解析

![2025全球外汇排名:数据趋势揭示货币格局新变化[国际清算银行]](/uploads/allimg/250807/01302ME5-0.jpg)