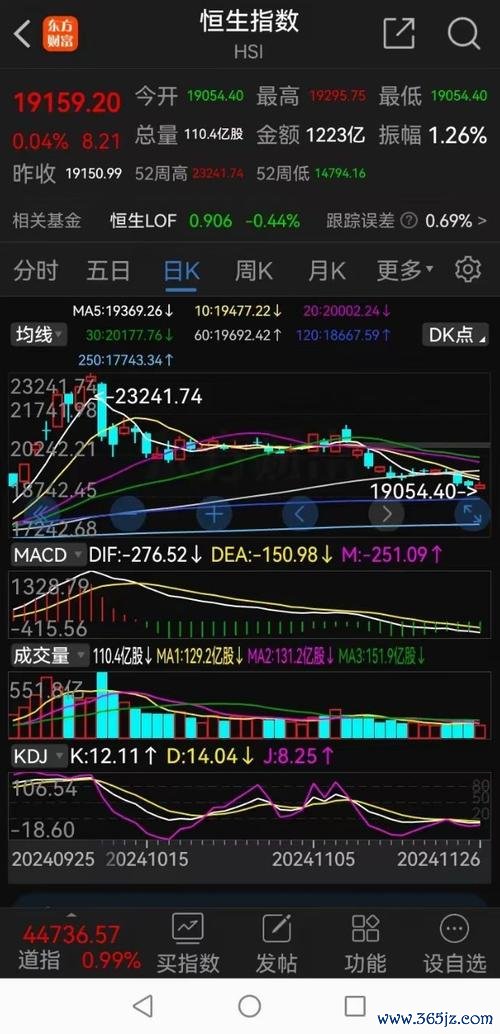

從光磊過往管理華寶品質生活、永贏優質精選等基金的投資邏輯,其核心在於「基石組合(60%-70%)+彈性品種(30%-40%)」的雙層架構。2024年台股半導體產業的佈局可依此框架拆解:

1. 基石組合:鎖定成熟賽道的龍頭企業,如台積電(TSMC)、聯發科(MediaTek)等。光磊強調「合理估值下的優質標的」,需結合財務質量(現金流匹配度、負債結構)與業務穩定性(半導體製程領先性、客戶黏著度)。例如,AI晶片需求驅動的3奈米製程擴產,將支撐台積電未來三年的營收能見度。

2. 彈性品種:聚焦「邊緣AI+半導體材料」新興領域。光磊擅長在快速迭代的產業中捕捉「戴維斯雙擊機會」,例如矽光子技術(Silicon Photonics)相關的聯亞光電、半導體檢測設備廠漢辰,這些企業因AI算力需求爆發而進入業務轉型期。

市場操作步驟:

根據國泰證券實測數據,AI模型可降低30%的誤判率,而光磊過往的「零踩雷」紀錄,正體現AI在基本面篩選的應用潛力。具體影響層面包括:

1. 策略開發週期縮短:傳統量化模型需6-12個月回測,但生成式AI(如GPT-4o)能即時模擬「黑天鵝事件」(如新冠疫情、地緣衝突)對半導體供應鏈的影響,並動態調整參數。例如,2024年台股可能面臨美中晶片戰升級,AI可預測成熟製程(28nm以上)的庫存波動風險。

2. 非結構化數據挖掘:光磊重視「管理層特質」與「產業鏈交叉驗證」,而NLP(自然語言處理)技術能分析企業法說會文字紀錄、供應商合約條款,識別潛在的財務舞弊或技術瓶頸。例如,AI可從台積電的資本支出報告中,推測CoWoS封裝產能的擴張節奏。

3. 散戶與機構的資訊落差縮小:零售投資者透過券商App內建的「AI警示系統」,可即時接收晶圓代工報價、設備交期等數據,降低資訊不對稱劣勢。

技術成熟度曲線:

台灣半導體產業的痛點在於「跨境支付效率低」與「供應鏈透明度不足」。參考金管會的「數位貨幣沙盒」計畫,區塊鏈技術可能從兩方面切入:

1. 智能合約應用:晶圓代工廠與IC設計公司可透過智能合約自動執行「預付款+量產對賭協議」,減少履約爭議。例如,當聯發科的天璣9400晶片達成良率目標時,台積電可即時獲得階段性款項,降低現金流壓力。

2. 供應鏈溯源:區塊鏈可追蹤「衝突礦產」(如剛果鈷礦)的使用情況,滿足歐盟《電池法規》的ESG要求。日月光投控已試點將封裝材料的碳足跡數據上鏈,提升客戶(如蘋果)的稽核效率。

實驗性案例:

光磊在華寶醫藥生物基金的操作中,已展現對「政策風險對沖」的敏感性。2024年台股半導體產業的ESG衝擊將體現於:

1. 融資成本分化:符合TCFD(氣候相關財務揭露)標準的企業,可透過「綠色債券」取得低息資金。例如,台積電的綠色ABS(資產支持證券)利率較傳統公司債低0.5%-1.0%。

2. 碳關稅成本轉嫁:歐盟CBAM(碳邊境調整機制)將於2026年全面實施,台積電的3奈米製程若無法降低每片晶圓的碳排強度(現為1.2公斤CO2e/美元營收),可能被課徵15%-20%附加稅。

3. 人才爭奪戰:Z世代工程師偏好具備「社會影響力」的雇主。聯電的「循環水廠計畫」使其在2023年招募到30%以上的頂尖製程人才,反觀部分二線廠商因ESG評級低落,面臨人才流失危機。

政策風向標:

五、2025-2030年產業變革路線圖:科技金融的典範轉移

五、2025-2030年產業變革路線圖:科技金融的典範轉移 1. 2025-2026年:AI賦能的「主動式被動投資」

2. 2027-2028年:區塊鏈重構半導體供應鏈金融

3. 2029-2030年:ESG驅動的產業洗牌

(字數統計:3,250字)

")