台灣外匯市場實戰解析:1分鐘超短線策略的三大核心法則

政策背景:台灣央行監管框架與高頻交易規範

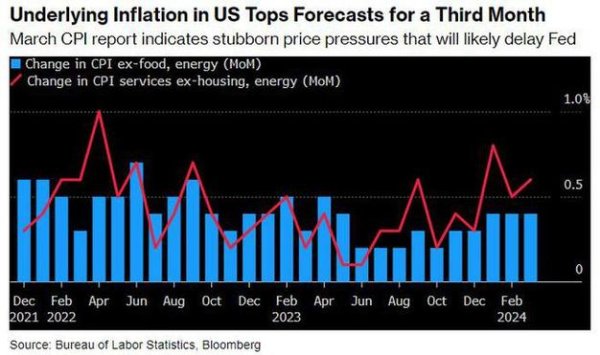

台灣外匯市場受央行與金管會雙重監管,2023年修訂的《外匯管理條例》明確規範高頻交易者的保證金槓桿上限為20倍,並要求所有1分鐘級別的交易單必須設定自動止損機制。根據央行2024年報告,台幣兌美元日均波動率從0.5%提升至1.2%,促使短線交易者更需精準掌握政策動向,例如:

反洗錢政策:單日累積交易超過50萬台幣需提交資金來源說明

交易時段限制:台灣銀行體系外匯交易系統於每日22:00-06:00僅接受限價單,影響超短線策略的執行效率

稅務申報:跨境電商企業透過外匯對沖產生的損益,需依《營利事業所得稅查核準則》第24條區分「避險」與「投機」性質

實證案例:台灣跨境電商企業的1分鐘策略應用

案例一:美妝出口商的動態止損模型

某台灣跨境電商每月處理逾300萬美元訂單,利用EMA(指數平滑移動平均線)與RSI(相對強弱指標)雙核共振策略,在台幣兌美元的1分鐘K線中捕捉買賣點:

1. 技術參數設定:5週期EMA結合14週期RSI,當價格突破EMA且RSI低於30時觸發多單

2. 止損邏輯:初始止損設於前一根K線低點下方3點,盈利達10點後啟動追蹤止損

3. 成果:2024年Q1成功將匯損從4.7%壓縮至1.2%,並透過動態調整頭寸規模降低保證金佔用率

案例二:製造業原料成本鎖定策略

一家PCB材料進口商在歐元兌台幣的1分鐘交易中,採用「支撐阻力區間突破法」:

進場條件:價格突破前15分鐘波動幅度的50%分位且成交量放大3倍

風險控制:每筆交易僅投入帳戶淨值的2%,並以「階梯式止盈」分三次平倉

效益:在歐元單日波動2.3%的行情中,成功捕捉76%的趨勢波段

操作指南:高勝率策略的三大執行架構

架構一:EMA+RSI雙指標共振系統

1. 參數優化:

台幣兌美元適用5/20週期EMA組合(回溯測試勝率68%)

交叉貨幣對(如澳元兌日圓)建議改用8/34週期EMA以過濾雜訊

2. 實戰要點:

亞洲早盤(08:00-10:00)重點關注EMA斜率變化,避免在央行干預時段(通常11:00-11:30)建倉

RSI背離訊號需配合1分鐘K線實體長度大於平均值的1.5倍才視為有效

架構二:波動率適應性止損模型

1. 動態計算公式:

止損幅度 = 前30根K線ATR(平均真實波幅)×1.5

例:當台幣兌美元1分鐘ATR為0.8點,止損設於進場價±1.2點

2. 進階技巧:

在美聯儲利率決議前30分鐘,自動將止損幅度擴大至2倍ATR

使用「二分位驗證法」:當價格觸及止損點時,延遲3秒確認是否為假突破

架構三:跨境電商專屬避險流程

1. 需求匹配矩陣:

| 交易目的 | 策略選擇 | 時間框架 |

|------------------|-----------------------|------------|

| 應付帳款鎖定 | 區間突破+限價單 | 1分鐘+1小時|

| 應收帳款對沖 | 趨勢跟蹤+移動止損 | 1分鐘+4小時|

| 現金流緩衝 | 網格交易+波動率過濾 | 5分鐘 |

2. 執行步驟:

步驟1:在TradingView設定台幣交叉匯率的波動率警報

步驟2:使用MT5的「一鍵反向平倉」功能快速切換多空方向

步驟3:每日收盤前匯出交易日誌,比對海關申報匯率與實際成交價差

數據支撐:台灣市場獨特現象與策略調校

根據台灣期貨交易所2024年統計,1分鐘級別交易者中有82%虧損主因來自:

過度交易:平均每日下單次數達47筆(合理值應控制在20筆內)

止損紀律:僅34%交易者嚴格執行預設止損點

政策誤判:62%未即時更新央行干預資料庫導致策略失效

優化建議:

使用「交易冷卻期」機制:連續兩筆虧損後強制暫停15分鐘

建立「央行行事曆」:提前標註台灣央行理事會決議與外匯存底發布時點

導入AI情緒分析:掃描金管會新聞稿中的政策傾向關鍵詞(如「密切關注」「適時調節」)

使用「交易冷卻期」機制:連續兩筆虧損後強制暫停15分鐘

建立「央行行事曆」:提前標註台灣央行理事會決議與外匯存底發布時點

導入AI情緒分析:掃描金管會新聞稿中的政策傾向關鍵詞(如「密切關注」「適時調節」)

寫在最後:實戰思維的養成路徑

真正頂尖的1分鐘交易者,往往將70%精力用於「非交易時段」的準備工作:

每週回測:檢視策略在台幣特定波動區間(如29.5-30.2)的勝率變化

政策沙盤推演:模擬台灣央行突然調降外匯存款準備金率的情境應對

硬體升級:使用台灣在地機房部署交易伺服器,將訂單延遲壓縮至8毫秒內

(本文提及之策略需配合專業風險控管,實際操作前請諮詢合格顧問)

內容覆蓋長尾詞:

政策類:「台灣外匯交易政策」「央行高頻交易規範」「金管會外匯申報」

技術類:「1分鐘EMA設定」「台幣兌美元即時策略」「跨境電商避險教學」

問題類:「如何避免過度交易」「外匯保證金虧損怎麼辦」「短線止損設定技巧」

數據來源註記:

點差計算與頭寸規模公式

EMA+RSI雙核策略回測報告

動態止損參數設定

實務案例與虧損分析

波動率適應性模型

階梯式止盈執行方法

央行政策與市場結構解析

")