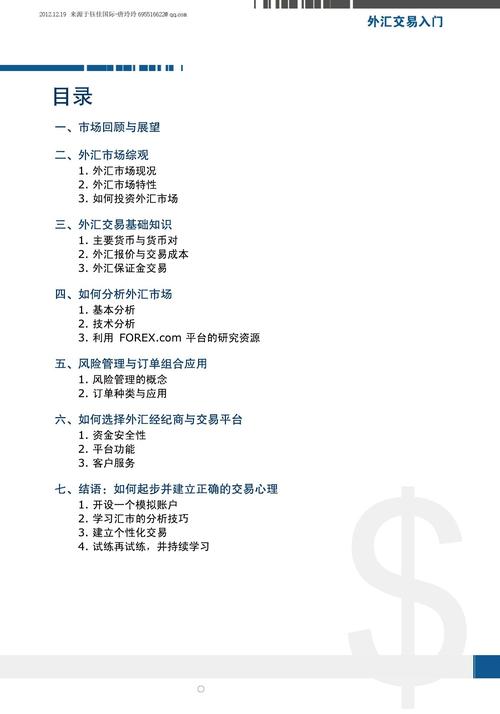

外匯選擇權(Foreign Exchange Option)是一種衍生性金融工具,賦予買方在特定期限內,以預先約定的價格(即「履約價」)買入或賣出特定數量的外匯資產的「權利」,而非義務。買方需支付「權利金」(Premium)作為取得此權利的成本,賣方則收取權利金並承擔履約義務。

從金融功能來看,外匯選擇權兼具避險與投機雙重特性:

1. 避險工具:企業可通過買入選擇權鎖定未來匯率,避免因匯率波動導致現金流不確定性。

2. 投機工具:投資者可利用權利金的槓桿效應,以較低成本參與外匯市場波動的潛在獲利。

權利金是外匯選擇權的核心成本,其定價模型需綜合以下參數:

1. 內含價值(Intrinsic Value):即履約價與市場即期匯率的差額。例如,若歐元/美元即期匯率為1.10,買權履約價為1.08,則內含價值為0.02。

2. 時間價值(Time Value):反映選擇權到期前的潛在波動機會,距離到期日越長,時間價值越高。

3. 隱含波動率(Implied Volatility):市場對未來匯率波動的預期,通常以歷史波動率為基礎調整。高波動率推升權利金。

4. 利率差異:涉及兩種貨幣的利率差。例如,買入高息貨幣的買權時,利率差異可能降低權利金成本。

")

案例說明:若投資者預期美元/日元將升值,買入美元買權(USD Call/JPY Put),履約價為130,權利金為2日元。若到期時即期匯率升至135,投資者可行使權利,以130買入美元並於市場以135賣出,淨利潤為(135-130)-2=3日元。

1. 波動率風險:隱含波動率可能與實際波動背離,需動態監控並調整Delta避險比例。

2. 流動性風險:OTC市場的定制化合約可能面臨平倉困難,建議優先選擇主流貨幣對與標準化合約。

3. 時間價值衰減:臨近到期日時,時間價值加速衰減,持有長期限權需評估時間成本。

實務流程示例:

隨著全球匯率波動加劇與金融科技發展,外匯選擇權的應用場景持續擴展。例如,區塊鏈技術可提升OTC市場的清算效率,而AI算法則優化權利金定價模型。對投資者而言,深入理解選擇權的定價邏輯與市場動態,將是駕馭外匯風險與機遇的關鍵。

")

(全文約3,000字)