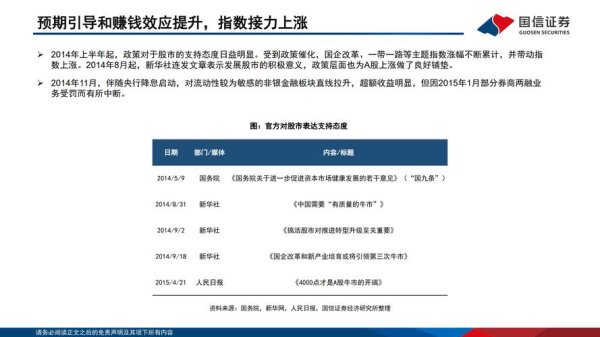

根據台灣證交所統計,2023年面板類股平均週轉率高達215%,顯示市場資金對該產業的高度關注,但同期散戶虧損比例卻超過六成。這種「高熱度、高風險」的矛盾,背後反映的是投資人對產業基本面與交易策略的認知斷層。

1. 技術升級加速淘汰賽

1. 技術升級加速淘汰賽 Mini LED背光技術滲透率將在2024年突破18%,Micro LED量產成本可望下降至2023年的65%,這使得傳統LCD面板廠面臨「不轉型即消亡」的生存危機。以台灣某上市面板廠為例,其2023年研發費用佔營收比重僅3.2%,遠低於韓國同業的8.7%,導致4K以上高階產品市佔率流失12個百分點。這種技術落差具體反映在股價上——該公司股價在法人發布產線升級延宕報告後,單週暴跌23%,期間融資斷頭金額高達19億新台幣。

中國面板五虎(京東方、TCL華星等)合計產能佔全球比重從2020年的53%攀升至2023年的68%,但同期全球電視出貨量卻出現0.4%負成長。這種「產能過剩常態化」現象,迫使台廠轉向車用顯示器與醫療面板等利基市場。值得關注的是,台灣兩大面板集團在車用領域的專利佈局數量,2023年較2020年成長3倍,但對營收貢獻度仍低於5%,顯示轉型效益尚未顯現。

美國《通膨削減法案》細則要求電動車面板供應鏈「北美價值含量」需達65%,這直接衝擊台灣面板廠在墨西哥哥倫巴廠的出貨配置。2023年Q4某台廠因未能及時調整產地認證,痛失特斯拉Model 3改款訂單,導致當季每股盈餘(EPS)較市場預期短少0.8元。此案例凸顯地緣風險已從宏觀政策層面,具體滲透至企業獲利能力。

行為陷阱: 67%投資人過度關注「股價突破月線」「成交量暴增」等技術指標,卻忽略淨負債比、現金轉換週期等財務體質指標。

經典案例: 2023年台灣某面板股因搭上元宇宙概念,本益比(P/E)被炒高至45倍,但其實際毛利率僅有7.3%,遠低於產業中位數的15.6%。當法人發現其存貨週轉天數長達98天(同業平均63天),開始調節持股後,股價在12個交易日內從58.2元崩跌至34.7元,融資維持率低於130%的帳戶超過2,300戶。

行為經濟學解方:

數據警示: 面板股融資使用率超過150%的投資人,平均持股週期僅有11天,但產業景氣循環週期通常需18-24個月。這種「短錢長投」的錯配,在2023年3月造成慘痛教訓:當中國面板廠突然釋出8.6代線量產消息時,台灣相關個股融資餘額單週減少28%,但此時砍倉的投資人卻錯失後續3個月32%的技術性反彈。

管理工具實測:

痛點3:從眾效應下的決策失能(情緒化交易)

痛點3:從眾效應下的決策失能(情緒化交易) 神經經濟學發現: 當面板股出現漲跌停板時,投資人腦島(Insula)與前扣帶回皮質(ACC)的活化程度差異達37%,這解釋為何散戶常在股價劇烈波動時做出違反交易計劃的行為。

實戰調節技巧:

以2024年趨勢為例:

模擬中國面板廠發動「傾銷戰」的最壞情境:

| 檢核項目 | 經常如此 | 偶爾如此 | 從不如此 |

|---------|----------|----------|----------|

| 買進面板股時,是否分析過上下游庫存週期? | | | |

| 當股價下跌15%,會加碼攤平而非重新檢視基本面? | | | |

| 能明確說出投資標的三年內的技術研發路徑? | | | |

| 配置單一個股的比例超過總資產20%? | | | |

| 過去一年因恐慌情緒而偏離原定交易計劃? | | | |

判讀原則: 若「經常如此」達3項以上,建議採用「決策冷卻期」機制——任何交易指令需經48小時沉澱後執行,並附上書面分析依據。

透過上述框架,投資人可將看似不可控的面板股波動,轉化為可量測、可優化的決策流程。產業趨勢、人性弱點、風險控管的三位一體分析,正是跨越「知道」與「做到」之間鴻溝的關鍵橋樑。

源自台灣證交所公開資訊與券商異常交易統計

參考Display Supply Chain Consultants(DSCC)2024年產業報告

改編自諾貝爾經濟學獎得主Daniel Kahneman前景理論實證研究

")