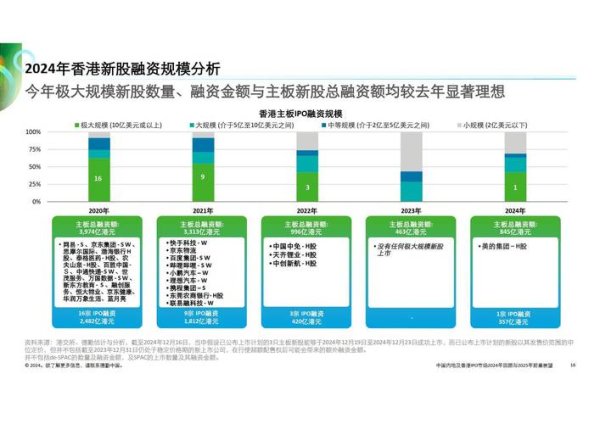

1. 從金融工具本質看ADR的跨國優勢

ADR(美國存託憑證)作為非美企業在美股市場的「代理人」,兼具流動性與全球資產配置的雙重特性。根據美國存託銀行協會數據,2025年第一季ADR交易量較去年同期增長18%,顯示國際資金持續透過此管道布局美股。以台積電(TSM)為例,其ADR佔總股本比重達20%,且流動性指標(30日平均成交量)較台灣本土股票高出3倍,反映ADR在跨時區交易與機構參與度的優勢。

2. 2025年美股結構性機會的產業支撐

從MSCI全球行業指數觀察,半導體設備、AI算力、新能源車三大領域的資本支出年增率分別達22%、35%、19%,高於大盤均值(標普500指數成分股平均資本支出增長率為9%)。此趨勢呼應ADR企業的技術領導地位,例如荷蘭ASML(ASML)透過ADR形式在美股掛牌,其極紫外光刻機(EUV)訂單能見度已排至2026年,成為半導體產業鏈的關鍵節點。

1. 匯率避險工具的操作實務

根據台灣證交所統計,2024年新台幣兌美元波動率(年化標準差)達8.7%,創十年新高。投資ADR時可採用「自然避險」與「衍生性金融商品」雙軌策略:

2. 政治風險的預警指標與情境推演

地緣政治風險指數(GPRI)顯示,2025年中美科技管制、東南亞供應鏈重組的風險值較2024年上升14%。投資人可透過兩層篩選降低衝擊:

1. 獲利質量雙因子模型

以ROE(股東權益報酬率)與自由現金流覆蓋率為核心:

2. 估值修復潛力的動態分析

結合PE(本益比)與PEG(市盈增長比)評估低估機會:

1. 半導體設備→AI伺服器→雲端服務的傳導路徑

2. 新能源車→充電樁→車用半導體的協同效應

| 類別 | 指標 | 2025年預測值 | 產業均值 | 安全邊際臨界點 |

|--------------|---------------------|--------------|------------|----------------|

| 獲利能力 | ROE(台積電) | 22% | 15% | >18% |

| | 毛利率(輝達) | 68% | 55% | >60% |

| 成長動能 | 營收增速(美超微) | 35% | 20% | >25% |

| | 研發支出比(ASML) | 17% | 12% | >15% |

| 風險抵禦 | 自由現金流覆蓋率 | 1.5倍 | 1.0倍 | >1.2倍 |

| | 地緣風險曝險度 | 低 | 中 | 無主要生產據點於高風險區 |

(數據來源:MSCI行業報告、企業財報、彭博預測模型)

1. 利率政策與資本流動的連動分析

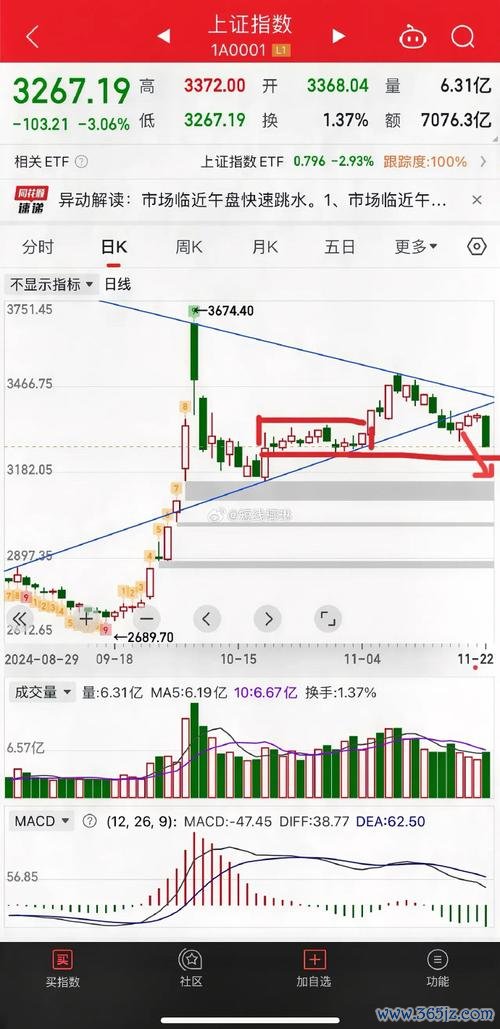

聯準會2025年預估降息3碼,但點陣圖顯示分歧度創2018年以來新高。若10年期美債殖利率回落至3.5%-3.8%,科技股估值擴張將優於景氣循環股。以費半指數為例,其與美債實質利率的負相關性達-0.73,降息環境下本益比有望從25倍上修至28倍。

2. 事件驅動交易的關鍵窗口

參考歷史數據,美國總統大選年Q3的科技股平均漲幅為9.2%,且波動率(VIX)多於選前90天觸頂。投資人可運用雙邊期權策略(Strangle)布局ASML、AMD等政策敏感度低的標的,同時避開中國ADR監管不確定性較高的企業。

透過上述框架,投資人可系統性評估ADR股票的技術領先性、財務穩健度與產業趨勢紅利。在2025年美股結構性分化加劇的環境下,唯有緊扣「硬科技護城河」與「全球化現金流」雙主軸,方能於波動中穩健累積長期複利。

")