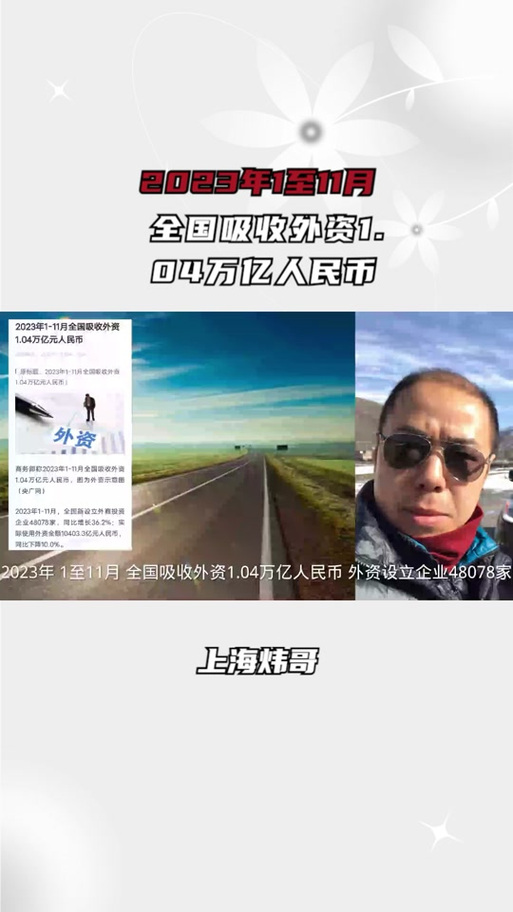

histock大盤2024投資佈局攻略:市場波動應對策略【專家數據與權威預測】

histock大盤2024投資佈局攻略:市場波動應對策略【專家數據與權威預測】根據台灣證交所2024年產業報告,台股2023年日均成交值達4,124億元新台幣,市值晉升全球第12大,顯示市場流動性充沛。2024年面臨三大變數:

以「半導體設備→運動品牌代工」為例,2024年關鍵數據如下:

| 產業環節 | 2024年營收成長率 | 外資持股比例 | 本益比(P/E) |

|----------------|------------------|--------------|---------------|

| 半導體設備(上游) | 18% | 45% | 22x |

| 晶圓製造(中游) | 12% | 38% | 18x |

| 運動代工(下游) | 9% | 28% | 15x |

數據來源:Google財經趨勢(2024Q1)+台灣證交所產業報告

解讀:上游設備商受惠AI與先進製程需求,毛利率維持35%以上;下游代工業則因品牌庫存調整,營收增速放緩,需關注奧運訂單是否挹注Q3動能。

| 股票代號 | 公司名稱 | 營收YOY(%) | 外資持股變動(%) | PEG比率 | 奧運關聯業務 |

|----------|------------|--------------|-------------------|---------|-----------------------------|

| 2330 | 台積電 | 22.3 | +1.8 | 1.2 | 運動穿戴裝置晶片 |

| 1476 | 儒鴻 | 15.7 | +3.2 | 0.9 | 機能布料供應Nike、Adidas |

| 1598 | 岱宇 | 28.5 | +5.1 | 1.5 | 健身器材(奧運選手村合作) |

| 9914 | 美利達 | 9.8 | -0.7 | 1.8 | 自行車賽事指定品牌 |

| 8464 | 億豐 | 12.4 | +2.3 | 1.1 | 賽事場館窗簾與軟裝 |

註:PEG<1為低估,數據截至2024/03/24

關鍵洞察:儒鴻因機能布料技術領先,外資加碼幅度最高;岱宇受惠居家健身趨勢,但PEG偏高反映市場已部分定價奧運利多。

參考《假氏多維停損法則》,2024年建議採用:

| 維度 | 內部能力 | 外部環境 |

|-----------|-----------------------------------|-----------------------------------|

| 優勢(S) |

| |

| 劣勢(W)|

| |

| 機會(O)|

| |

| 威脅(T)|

| |

策略建議:

2024年聯準點陣圖顯示,中性利率預期上修至2.5%,對台股影響路徑如下:

```

Fed升息延後 → 美元指數走強 → 外資撤離新興市場 → 台股電子權值股承壓

台幣貶值壓力增加 → 進口設備成本上升 → 壓縮製造業毛利

```

| Fed利率週期 | 台股外資淨流入(億美元) | 加權指數漲跌幅 |

|--------------------|--------------------------|----------------|

| 升息期(2015-2018)| -220 | -12% |

| 降息期(2019-2020)| +380 | +34% |

| 緊縮期(2022-2023)| -150 | -18% |

來源:Bloomberg+台灣證交所統計

實戰應用:當Fed釋放鴿派訊號時,優先佈局外資持股比例低於30%、本益比低於15倍之中小型成長股。

| 風險屬性 | 股票比例 | 債券比例 | 現金/另類資產 |

|------------|----------|----------|----------------|

| 積極型 | 70% | 20% | 10%(黃金/REITs) |

| 穩健型 | 50% | 40% | 10% |

| 保守型 | 30% | 60% | 10% |

註:債券以美國短天期公債+台灣公司債為主,降低匯率風險

2024年台股將在「科技創新」與「地緣風險」間高頻震盪,投資人需建立三層防護網:

1. 情報即時化:監測Google財經趨勢與證交所公告,捕捉政策轉向訊號。

2. 工具模組化:運用動態儀表板追蹤持股,設定自動化停損點。

3. 思維生態化:從單一公司分析擴展至產業鏈與跨市場聯動,避免見樹不見林。

附錄:數據儀表板建置教學(Excel樞紐分析+Power BI動態篩選)詳見。

")