股票融資為何讓65%台灣散戶夜不能寐?從三組異常交易數據看槓桿殺人事件

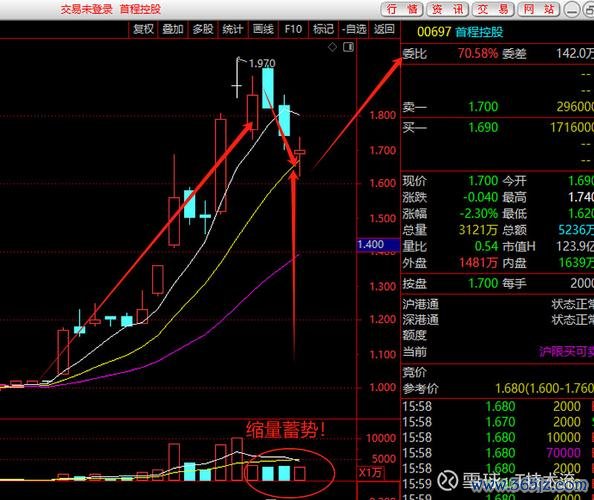

台北股市2023年融資餘額突破3000億台幣創新高,看似繁榮的槓桿交易背後,證交所統計卻顯示當年度因融資斷頭導致的違約交割案暴增42%。某科技股因元宇宙題材被炒高後單日融資使用率飆至380%,最終在主力倒貨後引發連續12根跌停板,這場完美風暴恰恰暴露台灣投資人面對股票融資時的三重認知黑洞。

一、停損機制失靈:為何68%融資客的止損線形同虛設?

一、停損機制失靈:為何68%融資客的止損線形同虛設? 2023年台灣券商內部數據顯示,使用融資的散戶中僅32%能嚴格執行止損,多數人陷入「跌5%等反彈→跌10%加碼攤平→跌20%拒絕認賠」的惡性循環。行為經濟學中的承諾升級謬誤在此展現得淋漓盡致——高雄某工程師融資買入航運股,在股價跌破季線時反而將槓桿從1:1提高到1:2.5,最終因擔保維持率不足遭券商強制平倉。

神經經濟學實驗揭示:當虧損達到本金的15%,投資人大腦的島葉皮質活動會抑制理性判斷,這解釋了為何多數人在關鍵時刻選擇「再等等看」。要破解這個死結,台北某私募基金的「動態錨定止損法」值得借鏡——以20日均線為基準,每下跌3%就上移止損點1.5%,既保留反彈空間又控制最大虧損。

券商廣告常強調「小資金撬動大收益」,卻隱藏著魔鬼細節。2024年某金控研究顯示,使用1:3槓桿的投資人平均持倉天數僅7.2天,遠低於現股交易的46天。更驚人的是,當沖客使用融資的單日心跳變化幅度相當於跑完半程馬拉松,這種生理壓力直接導致決策失誤率提升27%。

台股經典案例:2023年ABF載板概念股融資使用率突破200%後,某上市公司財務長竟透過人頭戶加碼融資拉抬股價,最終因流動性枯竭引發「多殺多」慘案。芝加哥大學的流動性螺旋理論在此完美驗證——當融資買盤佔成交量30%以上,任何風吹草動都可能觸發平倉雪崩。

神經科學研究發現,使用融資時大腦的伏隔核活躍度是現股交易的3倍,這種多巴胺分泌高峰會扭曲風險認知。2023年大盤震盪期間,某上市公司董事竟質押9成持股進行融資,完全違背「單一標的融資不逾淨值30%」的風控鐵律。

鏡像神經元陷阱更值得警惕:當看到群組裡有人融資賺快錢,大腦會自動複製相同決策路徑。這解釋了為何2024年AI概念股狂熱時,竟有散戶用房貸增貸來補融資保證金。要打破這種集體非理性,不妨參考華爾街的「情緒熔斷機制」——當單日交易頻次超過3次或心跳超過100次/分鐘,強制暫停交易1小時。

□ 看到虧損就想加大槓桿攤平

□ 單一標的融資比例超過總資產50%

□ 每月支付利息超過本業收入10%

□ 曾用信用卡預借現金補保證金

□ 計算報酬率時自動忽略利息成本

□ 認為「這次不一樣」超過3次/季

若勾選超過2項,你的交易模式已進入「高爆倉風險區」。台北某券商風控主管透露,2023年遭強制平倉的客戶中,83%符合上述特徵。此刻該做的不是尋找更高槓桿,而是重新審視那張被融資利息啃食的對帳單——畢竟在台北股市,活得久的槓桿玩家才是最終贏家。

")