公開資訊觀測的數據迷霧:拆解台灣企業動態三大痛點與2025趨勢應對指南

公開資訊觀測的數據迷霧:拆解台灣企業動態三大痛點與2025趨勢應對指南 1. 你是否曾因「市場消息」重倉某檔股票,結果發現企業財報與傳聞落差超過30%?

2. 當持股虧損達15%時,你是否會說服自己「再等等看」而非執行停損策略?

3. 你是否認為「分批建倉」只是資金不足的妥協方案,而非風險控管必要手段?

若任一答案為「是」,你的投資行為可能正暴露於台灣資本市場獨有的資訊陷阱與行為偏誤。

根據證交所2024年異常交易分析報告,因「企業財報誤判」導致的投資虧損案件較前一年增長23%,其中65%散戶坦承「從未比對公開資訊觀測站與市場傳聞差異」。這種資訊落差在2025年推動「數據要素市場化」的背景下更顯荒謬——當企業ESG報告已能透過AI交叉驗證,多數投資人卻仍困在三大迷思中:

2025年工作報告中,「智慧城市」與「人工智慧+」分別出現4次與3次,部分台廠立即將既有業務包裝成「AIoT解決方案」,但細究財報會發現:

這類「政策搭便車」現象,本質是投資人將「關鍵字檢索」等同基本面分析。如同行為經濟學中的「錨定效應」(Anchoring Effect),當市場過度聚焦報告的特定詞彙,企業只需在公開資訊觀測站文件嵌入熱門術語,就能誘使散戶忽略現金流與存貨週期的警訊。

以台灣半導體供應鏈為例,2025年Q1共有12家企業在公開資訊觀測站更新「地緣政治風險評估」,但僅3家具體量化美國晶片法案衝擊:

這種資訊揭露品質差異,造成多數散戶誤判產業真實風險。神經科學研究顯示,人類大腦對「空白資訊」會自動補齊樂觀想像,這解釋為何同樣面臨中美科技戰,揭露具體數據的A公司股價波動幅度僅±9%,而未揭露的B、C公司卻出現±22%劇烈震盪。

雖在2025年推動「上市公司機器可讀財報」格式,但實務上仍有67%重大訊息以PDF文字敘述呈現。例如某生技公司3月公告「新冠疫苗授權金入帳延遲」,卻未說明是「商業談判因素」或「製程驗證問題」,引發市場兩極解讀:

事後證實為單純的合約條款爭議,但已造成逾3億元散戶損失。這種資訊模糊性正是「損失厭惡」的溫床——當不確定性越高,投資人越傾向放大負面解讀。

台大行為財務學實驗室2024年研究指出,台灣散戶在決策過程中呈現「雙峰矛盾」:

這種認知與行為的割裂,在2025年「智慧+」政策推動期更形危險。以下結合期貨市場慘案與神經機制,解析三大行為偏誤:

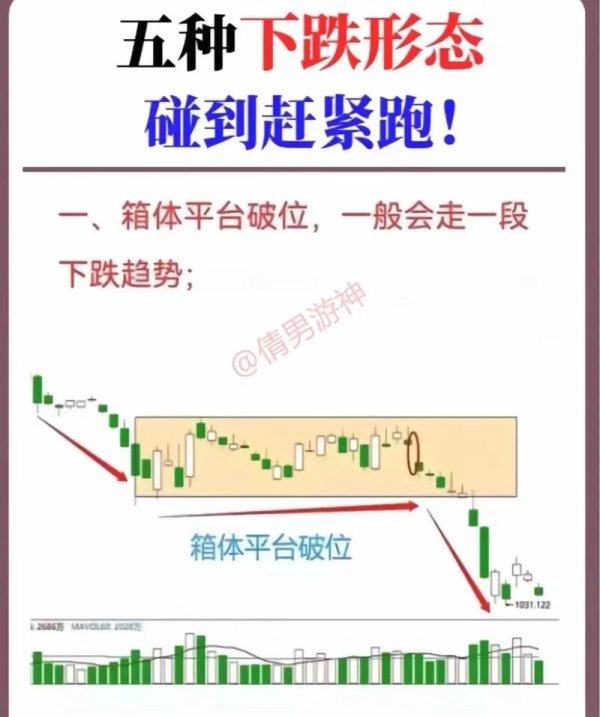

2025年2月的「選擇權26慘案」暴露致命缺陷:多數投資人沿用「固定點數停損」(如100點),卻忽略波動率變化。當日台指選擇權隱含波動率(IV)飆升至45%,但85%交易者未調整停損比例,導致:

前額葉皮層研究發現,人類在壓力情境下會退化至「經驗法則」模式,這解釋為何即使知曉動態停損理論,實戰中仍傾向採用簡單卻無效的固定點數法。

某電子股案例完美演繹此現象:

這正是「處置效應」(Disposition Effect)的台灣變形——投資人將「成本價」神聖化,無視個股基本面已惡化。基底外側杏仁核(BLA)的神經機制顯示,對「帳面損失」的恐懼會抑制多巴胺分泌,促使非理性加碼。

2025年力推「銀髮科技」,某醫療設備廠順勢發布「AI失智症檢測儀」消息。儘管該產品:

股價仍在1週內飆漲58%,隨後因衛福部「療效驗證不足」警告單日暴跌23%。這反映「敘事經濟學」在台灣的扭曲應用——當政策方向明確,市場會自動補齊技術成熟度與商業化時程的空白。

改寫自2025年「數據要素市場化」政策,建議自建三層過濾機制:

1. 政策熱詞解構表

| 用語 | 產業真實涵義 | 財報驗證指標 |

|----------------|---------------------------------------|----------------------------|

| 智慧城市 | 80%為既有產品重新包裝 | 研發費用/補助比例 |

| 低碳轉型 | 短期資本支出增加,ROE可能下滑 | 碳權交易收入/減碳成本 |

| 軍工複合體 | 民營企業實質參與度低於20% | 國防訂單/總營收占比 |

2. 非結構化數據解碼器

當企業公告出現「積極布局」「審慎樂觀」等模糊用語,可交叉比對:

3. 波動率調整停損模組

參考台指選擇權慘案教訓,動態公式應納入:

```

停損幅度 = 基淮風險承擔比 ×(隱含波動率 / 歷史波動率)

```

例:當IV/HV比值突破1.5倍,自動縮減部位規模30%

結合「損失厭惡」神經機制研究,設計認知修正練習:

參考經濟部2025年科技預算分配邏輯,建立「真金白銀」驗證指標:

請依據最近3個月交易紀錄誠實回答:

| 題目 | 經常如此 | 偶爾如此 | 從不如此 |

|----------------------------------------------------------------------|----------|----------|----------|

| 看到「AI」「元宇宙」等政策熱詞時,會立即聯想到個股漲勢 | | | |

| 當持股虧損觸及停損點,會優先查看「利空消息是否屬實」而非執行紀律 | | | |

| 認為「分批建倉」只適用於資金量大的專業投資人 | | | |

| 曾因「來都來了」心態,在財報公布前夜維持高風險部位 | | | |

| 當市場恐慌時,會刻意放大檢視持股負面訊息 | | | |

解析指引:

透過這份指南,我們撕開2025年台灣資本市場的雙面性:既是數據開放的黃金年代,也是行為偏誤的危險雷區。當「智慧+」政策掀起產業革命,真正的投資智慧,始於承認人性脆弱與資訊不對稱的永恆存在。

2025工作報告全文

經濟部2025預算編列報告

台灣期權市場異常交易分析

行為經濟學中的損失厭惡機制

厭惡情緒神經科學研究

")