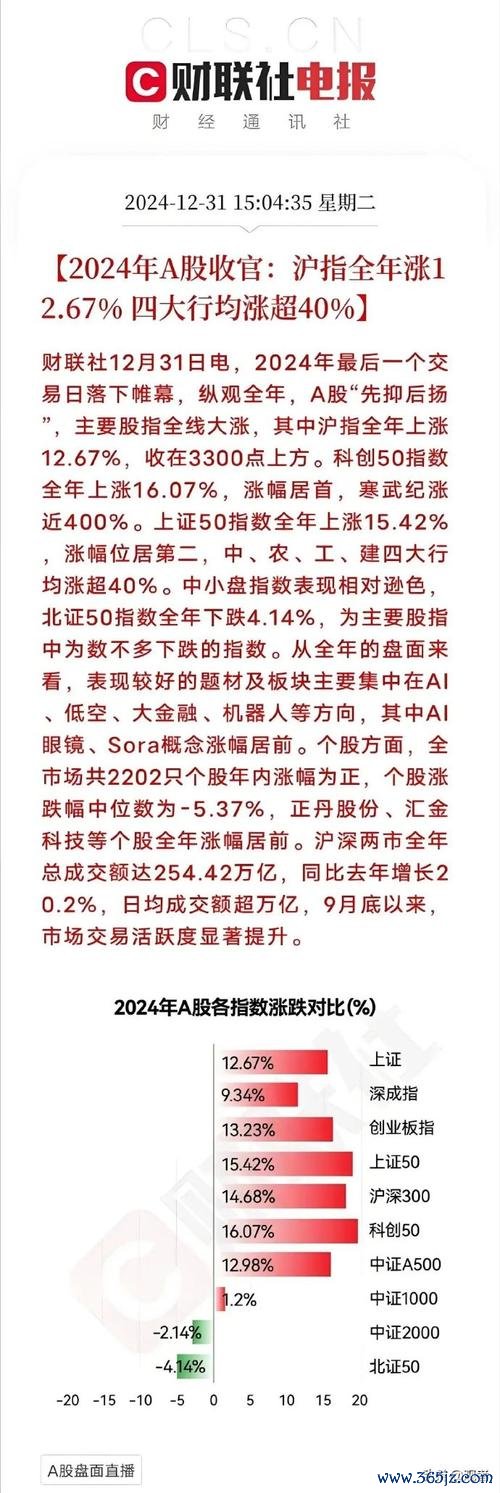

台北股市企業生命週期深度解析:從台積電的晶圓代工到AI芯片帝國

一、企業生命週期的起點:技術突破與市場定位(創立期)

以台積電(TSMC)為例,其創立於1987年,源於創辦人張忠謀對「專業晶圓代工」商業模式的洞見。當時半導體產業多為IDM(整合元件製造)模式,台積電選擇專注代工,避開與客戶競爭,迅速成為全球首間純晶圓代工廠。

財務數據對比:1994年上市時,台積電年營收僅新台幣199億元,至2000年突破千億大關,EPS複合年增長率達18%,反映其「輕資產、高技術門檻」策略的成功。

產業變革映射:90年代個人電腦崛起,台積電以0.35微米製程技術,承接英特爾、AMD等大廠訂單,奠定「製造與設計分離」的產業鏈分工基礎。

危機處理實例:2000年網路泡沫期間,台積電遭遇訂單腰斬,卻逆勢投資12吋晶圓廠,最終在2003年景氣復甦時,以先進產能獨占市場缺口。

二、高速擴張與技術護城河(成長期)

2010年代,台積電進入爆發性成長,關鍵在於「製程領先」與「客戶綁定」。

財務數據對比:2010-2024年EPS複合年增長率達15%,2024年第四季淨利同比增長58%,主因AI芯片需求爆發。

產業變革映射:從28奈米(2011)到3奈米(2022),台積電每代製程皆早於競爭對手三星、英特爾量產。例如,蘋果自2014年起將A系列處理器全數委託台積電,形成「客戶技術依賴」。

全球化布局:為分散地緣風險,台積電於美國亞利桑那州、日本熊本設廠,同步擴建台灣南科3奈米產能,形成「多區域供應鏈」。

三、產業轉型與衰退風險管理(成熟至衰退期)

即便龍頭企業亦需面對技術瓶頸與市場飽和。台積電的應對策略體現於「跨領域整合」與「生態系建構」。

技術護城河深化:2023年推出CoWoS(Chip on Wafer on Substrate)封裝技術,解決AI芯片高功耗與散熱問題,使輝達(NVIDIA)H100 GPU訂單市占率突破90%。

衰退訊號與轉型:2022年美國制裁中國半導體業,台積電被迫停止華為訂單(佔當時營收15%),卻快速轉向車用芯片與AI領域,2024年車用芯片營收占比從5%提升至12%。

財務韌性驗證:2025年初外資撤出台股創紀錄,台積電股價短期下跌10%,但其股息殖利率維持3.2%,現金儲備達新台幣8,900億元,展現抗衰退能力。

企業發展里程碑圖譜

1. 1987-1994(創立期)

技術定位:專注晶圓代工,避開IDM競爭

財務指標:上市首年EPS 1.2元,資本支出占比營收45%

產業影響:推動半導體設計與製造分工

2. 1995-2010(成長初期)

技術躍升:0.18微米製程量產(1999)

客戶綁定:成為英特爾、高通主要代工廠

風險事件:2000年網路泡沫中逆勢擴產

3. 2011-2020(全球化擴張)

製程領先:16奈米FinFET(2014)、7奈米(2018)

財務高峰:2020年營收突破新台幣1.3兆元

地緣佈局:啟動美國亞利桑那州5奈米廠計畫

4. 2021-2025(技術帝國與危機管理)

AI驅動:3奈米製程獨供蘋果M3、輝達H100

供應鏈重組:因應美中科技戰,分散產能至日、美

抗衰退策略:高現金儲備與股息政策

價值投資啟示

1. 長期持有的核心邏輯

台積電的股價波動雖受外資進出影響(如2025年初淨賣出新台幣3,910億元),但其技術領先週期(約5-7年)遠超過市場情緒週期。1994年上市至今,股價年化報酬率達14%,證明「護城河」企業能穿越景氣循環。

2. 產業分析師的觀察重點

製程技術迭代速度:台積電研發支出占營收8%,高於英特爾(5.3%)與三星(6.1%)

客戶集中度風險:2024年前五大客戶(蘋果、輝達、AMD、高通、聯發科)貢獻62%營收,需持續監測訂單轉移可能性

地緣政治敏感度:台海局勢與美國《芯片法案》補貼條件,將影響海外擴廠成本與效率

3. 衰退期的逆向思維

2022年美國制裁華為時,台積電股價一度下跌23%,但AI需求隨後填補缺口。此案例顯示,產業龍頭的「衰退」常伴隨新機會,關鍵在於辨識「暫時性衝擊」與「結構性衰落」。

(全文完)

")