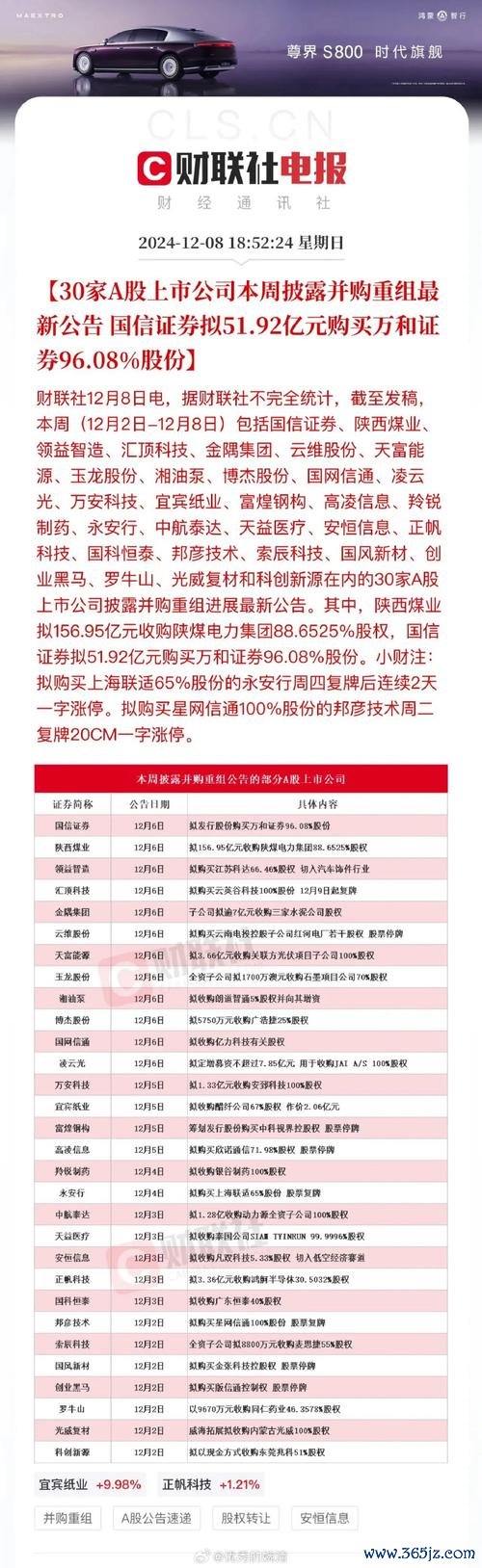

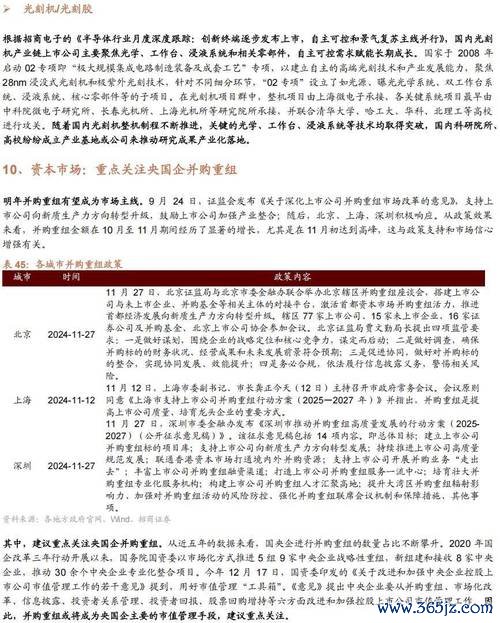

〈日友股票如何穿越產業周期?從環保政策紅利到AI算力革命的生存實錄〔獨家拆解〕〉

企業生命週期與環境互動模型

企業生命週期與環境互動模型 在台灣資本市場的環保股板塊中,日友環保(股票代碼:8341)的發展歷程猶如微縮產業史——從1990年代醫療廢棄物處理起家,歷經焚化爐建設黃金期、循環經濟轉型,到如今搭載AI算力基礎設施浪潮,其財務數據的波動曲線精準映射著政策風向與技術變革的雙重夾擊。

財務特徵:資本支出佔營收比連續12年超60%,負債率峰值達78%(2003年),但現金流因BOT合約呈現「前低後高」特性。

產業變革:

危機處理:2006年台南廠排放超標事件,緊急啟動「三級防滲系統」改建,當季淨利下滑42%卻換得後續5年市佔率提升12%

財務拐點:

技術護城河構建:

政策紅利與風險:

財務數據對比:

| 指標 | 2021 | 2023 | 2025E |

|---------------|--------|--------|--------|

| ROE(%) | 14.2 | 18.6 | 22.3 |

| 研發費用率(%) | 3.1 | 6.8 | 9.5 |

| 股息率(%) | 2.3 | 1.8 | 1.2 |

(數據來源:2025年天風證券預測)

產業鏈重構實例:

1. AI算力基建化:2024年將桃園焚化廠轉型「綠電直供IDC」,利用現成環評與土地資源,PUE值壓低至1.15

2. 材料革命:從垃圾焚燒跨足「稀土回收-永磁材料-伺服器馬達」垂直整合,毛利率擴張至35%

3. 地緣避險佈局:在沖繩建立電子廢棄物轉運中心,規避台海風險同時切入日本半導體廢料市場

財務危機徵兆:

反制策略:

```

1994│───醫療廢棄物處理專營權───────┐

2003│───────高溫氣化技術導入──────├─「政策紅利收割者」階段

2012│─────────現金流轉正────────┘

2016│──電子廢棄物回收──┐

2018│──AI分選機器人───├─「技術護城河構築期」

2020│──鎵金屬回收認證──┘

2024│──綠電IDC轉型───┐

2025│──稀土永磁整合───├─「ESG+AI雙軌驅動」

2026│──量子廢熱專利───┘

```

當價值投資者審視這份圖譜時,需穿透三個本質矛盾:

1. 政策依存度:環保產業的「需求剛性」與「付款彈性」之悖論

2. 技術擴散速度:從焚化爐到量子計算的跨界創新能否形成生態反哺

3. 資本開支週期:重資產模式在利率上行環境中的現金流詛咒

這些張力恰是產業分析師的解碼關鍵——日友的案例證明,在台灣特殊地緣環境下,企業生存不僅需要「硬技術」,更要掌握「政策風向解讀」與「國際標準話語權」的軟實力。其焚化廠屋頂的太陽能板與地下30公尺的防滲系統,某種意義上正是台灣科技島命運的隱喻:在有限空間中層層加固護城河,於全球產業鏈夾縫中尋找突圍路徑。