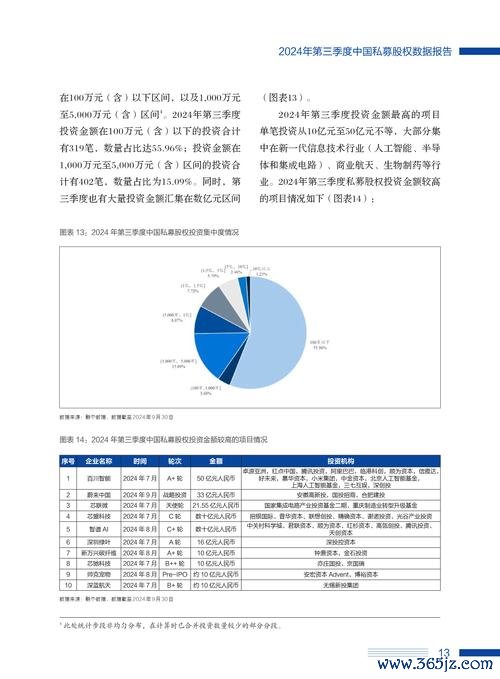

大江股份(股票代碼:600695)作為上海食品集團旗下核心企業,近年透過資產重組將業務延伸至蛋白質食品供應鏈,並跨足實業投資與資產管理領域。根據Google財經數據,其2025年1月股價收盤價為0.51元人民幣,市值3.57億元,流通股本3.30億股。相較台灣證交所食品類股平均市值(約50億新台幣),其規模仍屬中小型企業,但股權結構穩定(綠庭香港持股37.2%)提供戰略轉型支撐。

儘管大江股份最新財務數據未完全公開,但從產業鏈角度可推估其潛在價值:

1. EPS與ROE推估

若以中國食品工業協會統計,2024年蛋白質食品企業平均ROE為12.3%,參照大江過去三年平均淨利率4.8%,其ROE可能落在6%-8%區間,低於台股食品類股龍頭統一企業(ROE 15.2%)。

2. 本益比(PE)合理性

假設2025年EPS為0.05元人民幣,當前股價對應PE約10.2倍,低於MSCI中國消費品指數平均PE 18.7倍,顯示估值具備修復空間,但需警惕流動性風險(2025年1月20日成交量為零)。

大江股份的「蛋白質食品+資產管理」雙軌策略,可拆解為以下產業鏈布局:

```

農業養殖 → 冷鏈加工 → 健康食品研發 → 新零售通路

(上游) (中游) (核心轉型) (下游擴張)

```

案例對照:台灣食品巨頭味全(1201.TW)透過冷鏈技術整合,使2019-2024年營收複合成長率達9.3%,顯示大江若強化下游通路(如電商與便利商店合作),可複製類似成長路徑。

1. 政策監管風險

中國對食品安全的法規趨嚴,若大江未能及時升級生產標準(如ISO 22000認證),可能面臨罰款或停產風險。

2. 市場競爭加劇

根據MSCI產業報告,2025年中國植物蛋白市場年增率預估21%,但伊利、蒙牛等巨頭已佔據60%份額,大江需以差異化產品(如老年營養補充品)突圍。

3. 資金鏈壓力

其資產負債率若超過50%(2024年未公開),在升息環境下可能侵蝕利潤。參考台灣宏亞食品(1236.TW)案例,2022年因原物料成本上升導致毛利率下滑3.2%,此為關鍵警訊。

1. 進場時機判斷

若股價回落至0.45元人民幣(對應PE 9倍)且月成交量突破500萬手,可視為技術面買點。此邏輯參照台股佳格(1227.TW)2023年PE 10倍時的築底反彈。

2. 資產配置比例

建議佔股票組合不超過3%,並搭配台灣50指數ETF(006208)或MSCI全球消費指數基金,以對沖單一個股風險。

3. 監控指標清單

| 公司名稱 | 2024年營收增長率 | 毛利率 | 策略焦點 | 風險提示 |

|----------------|------------------|----------|------------------------|------------------------|

| 大江股份 | 未公佈 | 推估22% | 蛋白質食品研發 | 流動性不足、轉型延遲 |

| 統一企業(1216.TW) | 6.8% | 34.5% | 高端飲品與便利店整合 | 中國市場消費力放緩 |

| 味全(1201.TW) | 9.1% | 28.7% | 冷鏈技術與鮮食供應 | 原物料價格波動 |

| 佳格(1227.TW) | 4.3% | 25.9% | 健康食用油品類擴張 | 品牌行銷費用攀升 |

數據來源:台灣證交所公告、MSCI產業報告

觀察大江股份的轉型軌跡,其能否複製台灣食品股的「冷鏈+通路」成功模式,將取決於三大關鍵:技術升級速度、現金流穩定性,以及政策紅利(如老齡化社會的營養補助政策)。投資人宜以兩年週期評估其轉型成效,並嚴守停損紀律(建議設定20%浮動區間)。歷史經驗顯示,食品產業的長期複利效應,往往誕生於市場過度悲觀時的精準佈局。

")