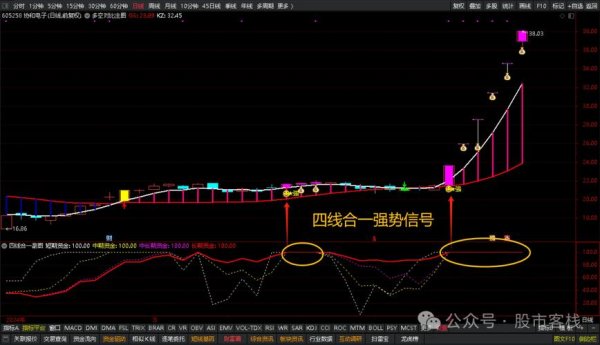

2024年,全球資本市場在通膨壓力、地緣衝突與政策調控的多重夾擊下,私募股票投資者面臨兩大矛盾:

1. 策略失效風險加劇:微盤股流動性危機、量化模型同質化導致超額收益縮水。

2. 收益與回撤的極端分化:量化選股策略平均收益18.49%,但中證1000指增產品單周最大回撤達-17%。

一名台北投資人向我們坦言:「年初投入的DMA策略產品,因微盤股崩跌導致淨值腰斬,現在連贖回都不敢。」這種「高回報陷阱」正是2024年私募市場的縮影。

根據華泰證券與申萬宏源的年度報告,私募股票策略呈現「冰火兩重天」格局:

| 策略類型 | 平均收益 | 最大回撤 | 夏普比率 | 正收益佔比 |

|------------------|----------|----------|-----------|------------|

| 主觀多頭策略 | 7.93% | -17.82% | 0.3982 | 68% |

| 量化選股策略 | 18.49% | -19.92% | 0.4902 | 92.86% |

| 市場中性策略 | 0.61% | -4.97% | -0.0965 | 76.19% |

| 管理期貨策略 | 14.26% | -3.59% | 1.9555 | 85% |

關鍵發現:

運作邏輯:以AI大模型掃描全市場4000+股票,結合價量、基本面與另類數據(如衛星影像、供應鏈物流),動態調整市值風格暴露。

三種進化路徑:

1. 全球配置:透過跨境收益互換布局美股AI晶片股,2024年Nasdaq超額報酬率達32%。

2. 紅利防守:重倉台積電、中華電信等高股息標的,波動率較全市場低40%。

3. 行業聚焦:押注生成式AI與綠能轉型,2024年台灣半導體ETF報酬率擊敗大盤15%。

成敗關鍵:淡水泉、寧泉等機構透過「量化+主觀」混合模型,將選股勝率提升至58%(純主觀策略平均勝率47%)。

三、風險解析:從數據看「區」

三、風險解析:從數據看「區」 1. 即時監測:透過「華泰證券Alpha診斷」App掃描持倉組合的風格暴露與風險值。

2. 壓力測試:使用「申萬宏源策略模擬器」,輸入管理規模、槓桿倍數與市場情境,預測極端行情下的淨值波動。

3. 合規檢核:對接「中基協私募電子合同平台」,確認產品備案碼與槓桿合規性。

2024年的教驗證明了兩件事:沒有永恆的超額模型,只有動態的風控紀律。無論是重倉微盤股的量化機構,或是押注AI浪潮的主觀團隊,生存下來的贏家都有一個共性——將「風險預警」嵌入策略核心層。

立即點擊申萬宏源《2024私募策略健檢報告》,輸入持倉明細獲取客製化風險評估表。若你的組合出現以下3項警訊,建議啟動「防禦模式」:

數據不騙人,風險不解釋——2024年的倖存者,都是那些在別人貪婪時按下「風控開關」的理性派。

深度解析:2024年私募量化指增策略超额复盘

2024 年私募策略年度回顾

2024年私募市场年度报告

【基金视界】2024年私募行业回顾

量化私募遭遇净值大幅回撤 业界:问题暴露未必是坏事

控制股票产品净值“最大回撤”的有效投资方案

量化私募遭遇超额大幅回撤 小市值暴露过高!业界:暴露问题 未必是坏事

量化江湖的双面镜:公募私募超额收益的博弈密码

长小牛侃私募 | 私募投资策略(三)—— 量化股票多头策略

实战派私募复盘2024,全面复盘2024年实战数据与走势分析

")