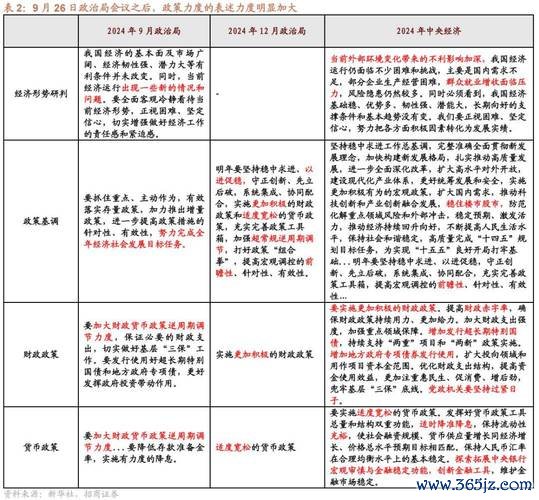

近年來,隨著跨境貿易與投融資便利化需求攀升,銀行外匯業務規模持續擴大,但伴隨而來的合規風險、操作風險及市場波動也對銀行業提出更高要求。2023年12月,國家外匯管理局發布《銀行外匯展業管理辦法(試行)》(以下簡稱《展業辦法》),並於2024年1月1日正式實施,標誌著外匯業務監管從「單點審核」向「全流程風險管控」的戰略轉型。此後,外匯局進一步推出「1+6」制度體系,包括《銀行外匯業務盡職免責規定》《風險交易報告管理辦法》等配套文件,形成「事前盡調分類、事中差異審查、事後風險監測」的閉環框架。

政策核心目標在於:

1. 平衡便利化與防風險:通過客戶分級管理,降低優質企業的審核成本,例如一類客戶可憑指令直接辦理業務,審核效率提升50%-75%;

2. 激勵銀行主動展業:明確「盡職免責」原則,解決銀行因過度審核或合規顧慮而抑制創新的痛點;

3. 科技賦能監測能力:要求銀行建立外匯風險交易監測系統,動態識別虛假貿易、資金空轉等異常行為。

1. 銀行端:流程再造與競爭格局重塑

《展業辦法》推動銀行從「被動合規」轉向「主動風控」。例如,工商銀行通過引入AI客戶畫像系統,將中小企業外匯合規風險評估時間從3天縮短至1小時,並實現風險預警準確率提升至92%。截至2024年11月,參與展業改革的銀行從4家擴容至10家,涵蓋國有行、股份行及外資行,業務覆蓋31個省級行政區。外資行如匯豐中國,憑藉全球風控網絡優勢,將跨境資金監測響應速度提升40%,搶佔高淨值客戶市場。

2. 企業端:降本增效與合規門檻分化

對優質企業而言,改革釋放了「越合規越便利」的紅利。以青島某物流公司為例,外匯結算時間從數日壓縮至3-5分鐘,年節省財務成本超200萬元。但高風險企業面臨更嚴格的盡調要求,例如虛構貿易背景的出口商,其外匯賬戶開立審核週期延長30%,且需提交上下游合同、物流單據等佐證。

3. 監管端:非現場監管能力躍升

外匯局通過「銀行風險交易報告數據採集系統」,實現對全口徑跨境資金流的實時穿透式監管。2024年數據顯示,系統成功預警虛假外商投資案件120餘起,涉及資金規模超50億美元,較改革前攔截效率提升60%。

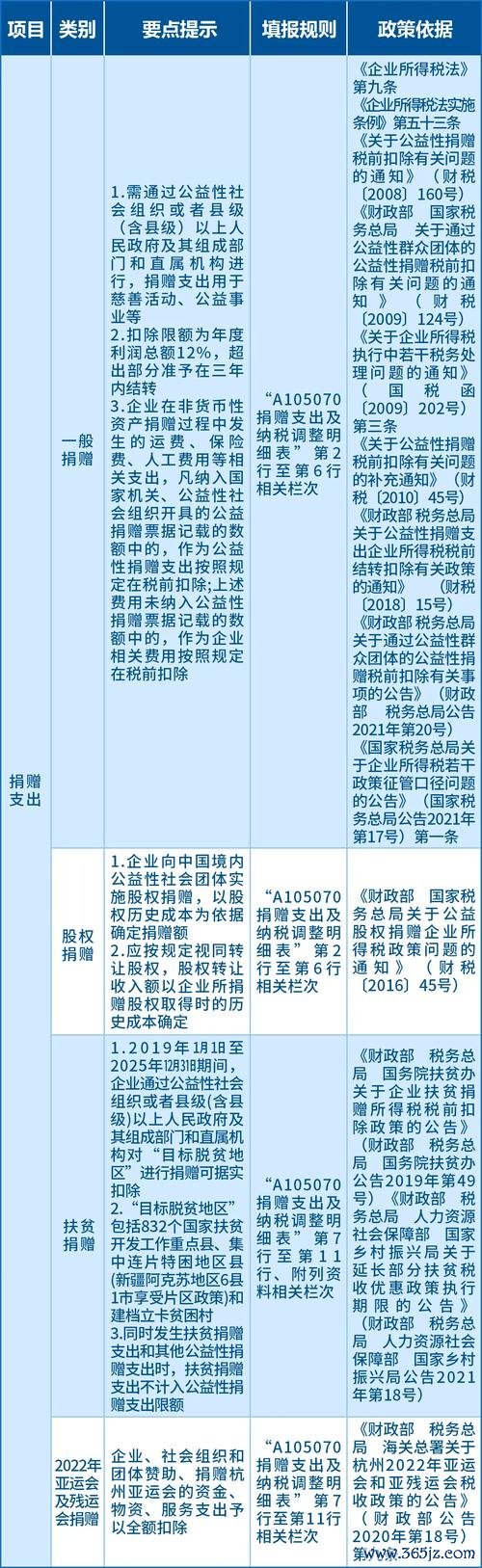

1. 客戶盡調的「三層篩選模型」

2. 風險等級分類的量化指標

銀行需構建「4維度+12因子」評分卡(見下表),並引入機器學習優化權重分配:

| 維度 | 關鍵因子 | 權重 |

|--------------|------------------------------------------|-------|

| 基本面 | 行業風險、區域經濟穩定性、監管處罰記錄 | 30% |

| 交易行為 | 跨境收支匹配度、交易頻率與規模異常值 | 25% |

| 財務健康度 | 資產負債率、現金流覆蓋率 | 25% |

| 關聯網絡 | 上下游集中度、實際控制人跨境關聯交易 | 20% |

(數據來源:某股份行外匯合規風險評估指引)

3. 事中審查的「紅黃綠」通道機制

1. 人民幣匯率雙向波動加劇

2025年3月,美元指數回落至103點,人民幣對美元匯率升破7.23,但受中美利差倒掛及地緣政治影響,波動區間擴大至7.1-7.35。銀行需強化遠期結售匯、期權組合等對沖工具運用,例如為進口企業設計「區間累計期權」,將鎖匯成本壓低至0.8%-1.2%。

2. 跨境資本流動的新特徵

3. 衍生品交易合規要點

根據《銀行外匯風險交易報告管理辦法》,銀行需對客戶衍生品交易執行「穿透式披露」,包括:

1. 監管科技(RegTech)的深度整合

預計2025-2026年,銀行將普遍引入「合規即服務」(Compliance-as-a-Service)平台,通過自然語言處理(NLP)自動解析監管文件,並生成個性化盡職調查清單,合規成本可再降25%。

2. 區域化便利試點擴容

借鑒上海臨港、海南自貿港經驗,「白名單」企業有望享受外債額度自主核定、跨境資金池歸集比例提升至80%等政策,推動生物醫藥、新能源等戰略行業跨境融資便利化。

3. 中小銀行差異化突圍

城商行、農商行可聚焦「跨境電商」「市場採購」等新業態,開發基於交易流水的大數據信貸產品,例如憑藉速賣通店舖評分給予外匯結算費率折扣,搶佔長尾市場。

《銀行外匯展業管理辦法》的深化實施,既是中國金融開放與風險防控並舉的典範,也為銀行業帶來從「合規成本中心」向「價值創造中心」轉型的歷史機遇。對市場參與者而言,唯有緊跟政策動向、強化科技賦能、深耕客群需求,方能在波動中構築競爭護城河。

")