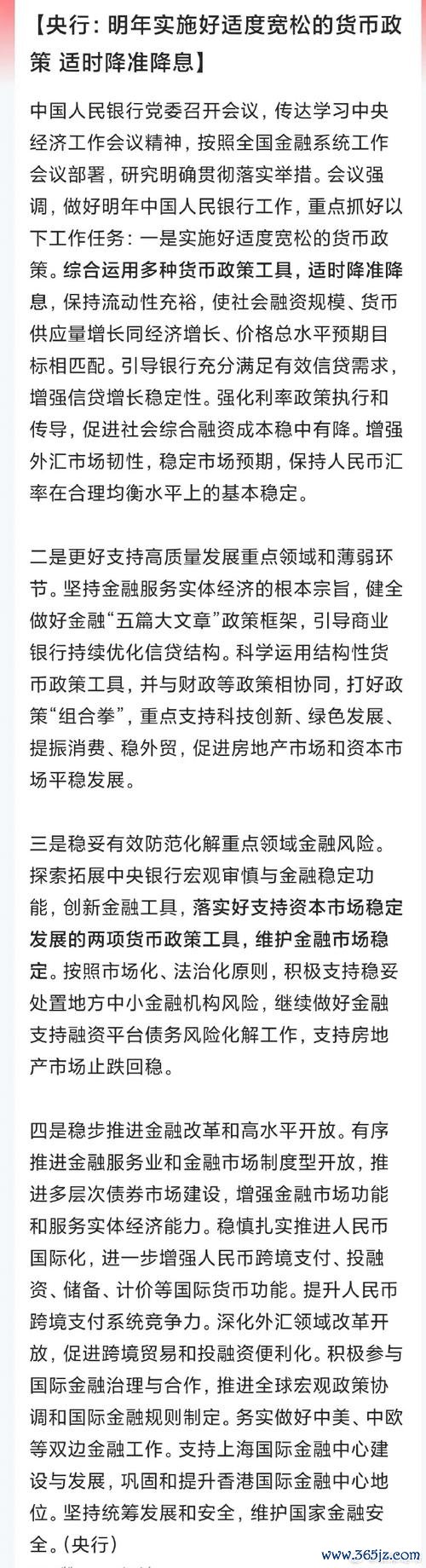

(文末附「台積電發展里程碑圖譜」)

1987年台積電成立,首創「純晶圓代工」商業模式,打破IDM(整合元件製造)巨頭壟斷。當時英特爾、德州儀器垂直整合設計與製造,中小型IC設計公司因資本門檻難以生存。張忠謀提出「專業分工」概念,專注製造端,讓設計公司如聯發科、NVIDIA得以崛起。此階段財務數據顯示:1994年上市時年營收僅7.6億美元,但淨利率達22%,印證商業模式可行性。

關鍵轉折:

此階段台積電以「每18個月製程微縮」速度建立技術護城河。財務數據顯示:2000-2020年營收複合年增率(CAGR)達14.3%,EPS從0.12美元成長至5.18美元,增幅超過40倍。2012年28奈米製程市占率突破80%,擊敗三星與格羅方德,關鍵在於「沉浸式微影技術」良率較對手高15%。

產業變革映射:

危機處理實例:

台積電面臨摩爾定律放緩與地緣風險夾擊,卻以「3D封裝」與「全球分散製造」突圍。財務數據顯示:2024年3奈米製程收入占比達20%,HPC營收占比51%,帶動毛利率站上57.8%。但電力成本飆升(2024年台灣電價翻倍)侵蝕1%毛利率,迫使加速海外佈局。

產業變革映射:

危機處理實例:

1. 技術護城河的「動態門檻」

台積電研發費用佔營收8%,高於英特爾(5%)與三星(6%)。2024年投入160億美元開發A16(2奈米以下)製程,結合CFET電晶體與High-NA EUV,預估2030年量產成本較3奈米高3倍,但效能提升40%。此舉將淘汰二線廠商,形成「資本密集→技術領先→客戶壟斷」正循環。

2. 全球化布局的「分散風險」vs「規模經濟」

台積電海外產能占比從2020年3%提升至2025年20%,但成本差異顯著:美國廠單位成本較台灣高30%,日本熊本廠因補貼與供應鏈聚落,差距縮小至15%。未來需在「地緣安全」與「成本控制」間平衡。

3. 供應鏈韌性的「雙重標準」

面對美國「晶片四方聯盟」壓力,台積電採取「一套設備,兩套參數」:台灣廠使用ASML最新High-NA EUV生產3奈米,中國南京廠以深紫外光(DUV)製造22奈米,符合出口管制卻維持客戶關係。

(以技術節點、市場結構、危機應對為軸線)

```

1987 │ 創立晶圓代工模式

1995 │ 銅製程突破IBM專利

1999 │ 歐洲設廠啟動全球化

2009 │ 金融海嘯逆勢擴產

2012 │ 28奈米市占率80%

2016 │ 蘋果A10處理器量產

2018 │ 病毒事件驗證備援系統

2020 │ 美中科技戰客戶轉單

2022 │ 美國廠獲晶片法案補貼

2024 │ 3奈米製程營收占比20%

2025 │ CoWoS-L封裝量產

2030 │ A16製程預估量產(預測)

```

台積電案例揭示:企業護城河非靜態技術優勢,而是「持續顛覆自我」的能力。當AI推升3奈米需求、地緣政治重組供應鏈時,投資者需問:五年後驅動成長的是HPC、車用晶片,還是量子運算?答案藏在「研發費用佔比」與「客戶多元性」的細節中。而Excel模型中的DCF估值,唯有疊加地緣變數與技術曲線,才能逼近真實。(全文完)

")