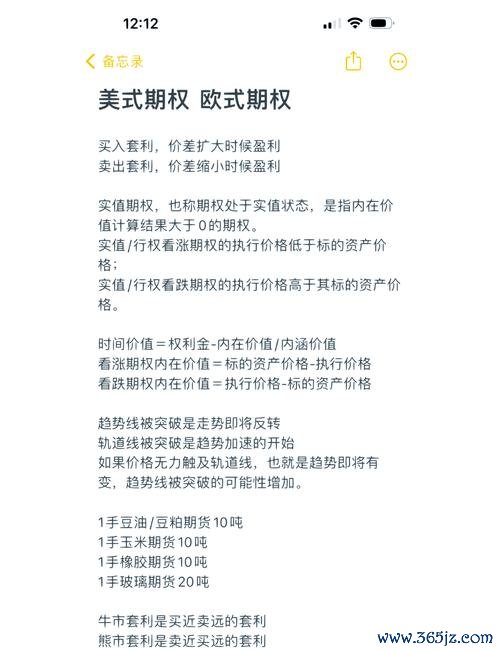

2025年3月,匯豐銀行外匯牌價美元現鈔賣出價短暫觸及7.00958,引發市場對人民幣匯率穩定性的廣泛討論。這一數字的象徵意義遠超技術面波動——自2018年離岸人民幣首度試探7關口,至2023年央行行長易綱強調「破7為市場正常雙向波動」,再到當前跨境資本博弈加劇,匯率波動已成為全球投資者檢視風險與機遇的關鍵指標。

數據透視:

此波匯率波動的本質,實為全球貨幣政策分化(美聯儲暫緩降息 vs. 中國結構性寬鬆)與地緣經濟重構(中美產業鏈脫鉤加速)的綜合產物。對投資者而言,與其陷入「破7焦慮」,更需穿透表象,從央行政策工具箱、跨市場聯動效應、實體經濟避險需求三維度,構建外匯投資的認知框架。

場景1|風險規避:企業外貿訂單的「匯率防火牆」實戰

東莞某電子代工企業在2024年Q4鎖定一筆2000萬美元出口訂單,當時匯豐即期匯率報6.92。財務長透過「遠期結匯+期權組合」策略,以6.95協定價提前鎖定收益,成功規避2025年3月破7導致的4.2%匯兌損失(約584萬人民幣)。此案例揭示:

場景2|財富增值:個人全球資產配置的「貨幣籃子」實證

香港高淨值客戶陳女士自2023年起,透過匯豐「多幣種智能定投」將40%流動資產分配至美元、歐元、日圓ETF組合。截至2025年3月,其年化收益達9.7%,顯著跑贏單一貨幣存款(2.3%)及A股(-4.5%)。關鍵策略包括:

場景3|機構賦能:主權基金與家族辦公室的「波動率溢價」捕獲

挪威養老基金(GPFG)在2024年Q4增持新興市場貨幣衍生品頭寸,利用人民幣波動率指數(CNH Vol)與實際波動率的背離,透過賣出跨式期權(Short Straddle)策略,年化收益達18%。此操作反映機構級別的核心邏輯:

策略1|技術面錨定:三維度匯率交易模型

策略2|基本面量化:利率平價與購買力平價的動態平衡

以「美中利差-匯率變動」迴歸模型為例,2025年3月美國10年期國債收益率4.5% vs. 中國2.8%,理論上人民幣年貶值幅度應為1.7%,但實際貶值達3.2%,顯示市場定價包含額外風險溢價。投資者可:

策略3|衍生品創新:結構性票據與波動率指數的組合應用

新加坡某對沖基金開發「人民幣區間累積期權(Range Accrual)」,條款設計如下:

此產品在2025年Q1規模增長320%,反映市場對「高波動常態化」的定價需求。

認知1|波動非風險,錯配才是

2023年人民幣破7期間,過度槓桿投機者爆倉率達23%,而採用「波動率目標策略(Volatility Targeting)」的機構回撤控制在5%以內。關鍵在於:

認知2|政策週期大於市場週期

央行「外匯風險準備金」、「遠期售匯保證金」等工具調整,往往領先匯率轉折點3-6個月。投資者應建立「政策敏感度矩陣」:

認知3|全球化不等於美元化

日本保險巨頭損保ジャパン在2025年將人民幣資產配置比例從2%提升至7%,其CIO指出:「貨幣多元化不是替代美元,而是構建非線性相關的風險緩衝池」。個人投資者可借鏡:

認知4|機器理性與人性韌性的共生

高盛外匯算法交易系統「AthenaFX」在2025年破7事件中,因未能識別央行「非線性干預」而產生3.2%超額虧損。這警示投資者:

案例1|中小企業:跨境電商的「自然避險」實務

深圳某3C配件出口商透過「貨幣匹配」策略,將50%應收賬款轉為客戶當地貨幣(歐元、印度盧比),並在當地採購部分原材料,使淨匯率敞口下降62%。2025年Q1財報顯示,其匯兌損失同比減少84%。

案例2|家族辦公室:波動率溢價的結構化捕獲

台灣某家族基金設計「雙觸發雪球產品」,條款包括:

案例3|宏觀對沖基金:政策預期的反身易

橋水基金在2025年央行例會前,透過利率互換(IRS)押注降息預期,同時做多離岸人民幣波動率,單週收益達4.7億美元。關鍵在於解讀「擇機降準降息」的博弈路徑:

層級1|傳統指標的場景化重構

層級2|另類數據的alpha挖掘

層級3|機器學習驅動的動態定價

瑞銀外匯團隊開發「深度政策反應函數(Deep Policy Response Model)」,輸入參數包括:

該模型在2025年3月準確預測「破7不破7.1」的政策底線。

從微觀交易到宏觀配置,外匯市場的終極紅利在於「波動率轉化為生產力」。無論是企業透過衍生品將匯率風險轉化為成本優勢,或是個人藉由貨幣多元化提升購買力彈性,核心在於建立「非對稱性」:

當投資者擺脫「漲跌焦慮」,轉向「波動率管理工程師」的定位,外匯市場便不再是零和賭場,而是全球資源配置的效能提升器。這或許是穿越週期迷霧的終極答案。

")