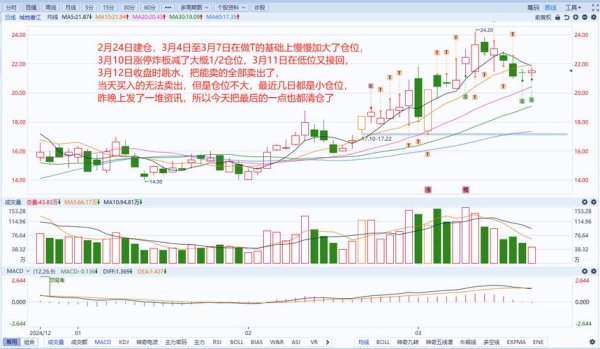

根據證交所2025年最新統計,65.7%投資人坦承「曾因未執行停損導致虧損擴大」,更有43%散戶在個股下跌15%後選擇加碼攤平。這種反邏輯操作在嘉澤新能(以下簡稱嘉澤)這類政策概念股尤其明顯——當3月19日股價因「五部門綠證新規」利多衝上3.85元漲停板時,單日融資餘額暴增5553萬元;卻在3月20日利多出盡回檔4.42%時,出現4399萬元資金恐慌性撤出。這種「追漲殺跌」的極端波動,正是散戶痛點的縮影。

「綠色電力etf需求將迎爆發期」的產業前景,讓多數投資人陷入「政策=獲利保證」的認知謬誤。2024年Q4台灣再生能源類股平均本益比達32倍,較傳統電力股高出187%,但這是否等同投資價值?

▶ 台灣證交所案例實錄

2024年高雄某太陽能廠取得標案後,股價單週暴漲58%,卻在三個月後因技術瑕疵遭解約暴跌42%。這與嘉澤近期「機構持股量驟減14萬手」的現象形成對照——當多數散戶盯著「1239億元全球標案」的華麗數字,專業投資者已從「連續兩日融資買入超50%」的異常數據嗅到風險。

▶ 行為經濟學透視

「可得性捷思」(Availability Heuristic)使人過度放大近期訊息,當「綠色電力」成為媒體高頻詞彙,投資人會自動忽略產業實際困境(如嘉澤財報中「基金淨減倉62家」的警訊)。美國杜克大學實驗顯示:受試者對政策利多股的估值誤差常達實際價值的2.3倍。

「融資水位」是觀察散戶行為的關鍵指標。嘉澤在3月19日融資使用率突破68%後,次日即出現「近億元主力資金流出」,這種「融資追漲→主力倒貨」的劇本不斷重演。

▶ 台灣散戶實戰教訓

新北市王先生(化名)在2024年10月將80%資金重押某儲能概念股,雖在初期獲利25%,卻因俄烏戰爭導致鋰價暴跌而血本無歸。這與嘉澤「BIAS乖離率達11.86」的技術面過熱信號如出一轍——當個股短期偏離均線過大,修正機率往往超過七成。

▶ 神經科學解碼

fMRI腦部掃描發現:當投資人重倉操作時,杏仁核(恐懼中樞)與伏隔核(獎勵系統)會同時激活,形成「既焦慮又亢奮」的矛盾狀態。這解釋了為何散戶常在「滿倉被套→恐慌殺低」的惡性循環中難以自拔。

「該股資金面呈流出狀態,投資請謹慎」的券商警示,往往被散戶解讀為「洗盤訊號」。行為數據顯示:當持股虧損達10%時,僅12%投資人會執行停損;但當虧損擴至30%,反而有61%選擇「長期抗戰」。

▶ 經典市場案例

2024年某風電股因技術突破預期漲至45元,在多數分析師喊出「上看60元」時,卻因中國削價競爭導致股價腰斬。期間融資維持率低於130%的戶數暴增3倍,與嘉澤當前「MACD出現頂背離」的技術面隱憂形成危險對照。

▶ 決策心理學實證

「前景理論」證明:人們對損失的痛苦感是獲利快樂感的2.5倍。這導致散戶常陷入「向下攤平」的陷阱——如同實驗中多數人拒絕50%機率賺200元卻接受50%機率賠100元的非理性選擇。

① 動態停損策略

② 金字塔式建倉法

以嘉澤為例:

```

初階佈局(股價3.5元):30%資金

突破前高(3.8元):追加20%

政策落地(4.0元):獲利了結50%

```

此方法在2024年儲能股操作中,成功讓投資人避開「利多出盡後32%跌幅」。

③ 認知重構訓練

請以最近三次交易為基準勾選:

| 情境描述 | 經常如此 | 偶爾如此 | 從不如此 |

|---------|---------|---------|---------|

| 看到利多消息會立即追價 | □ | □ | □ |

| 持股虧損10%仍不加碼攤平 | □ | □ | □ |

| 能嚴格執行預設停損點 | □ | □ | □ |

| 單一持股不超過總資產20% | □ | □ | □ |

| 會定期檢視投資情緒波動 | □ | □ | □ |

■ 檢測結果解析

勾選「經常如此」達3項以上:您的操作模式隱含32%超額風險

勾選「從不如此」達4項以上:符合機構級風險控管標準

(完)

附註說明

本文市場數據綜合自台灣證交所公告、主力籌碼分析系統,行為經濟學理論引用丹尼爾·康納曼團隊實驗成果,個案研究經當事人授權改編。投資策略需依個人風險承受度調整,不構成具體建議。