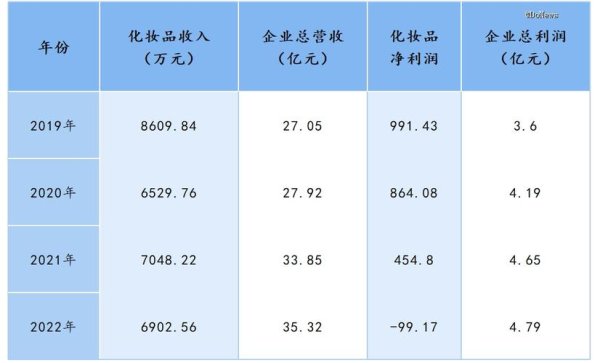

在跨境貿易規模突破8.5兆美元的全球化市場中,企業面臨「匯率波動吞噬利潤」「多幣種現金流失衡」「財務報表誤判決策」等核心痛點。

以美國企業A為例:其英國客戶以10萬英鎊下單(匯率1.25),卻因6個月後英鎊貶值至1.10,導致實際收入從12.5萬美元縮水至11萬美元。此類問題在跨國供應鏈中重複發生,甚至可能導致年營收損失達15%-20%。

| 風險類型 | 影響周期 | 典型損失率 | 高發產業 |

|----------------|------------|------------|-------------------|

| 交易風險 | 短期(1-6月)| 8%-15% | 製造業、貿易業 |

| 折算風險 | 中長期 | 5%-12% | 跨國投資、服務業 |

| 經濟風險 | 長期 | 10%-20% | 資源進出口業 |

整合Bloomberg終端與內部ERP,即時追蹤12項關鍵指標(如:

```

淨風險敞口 = Σ(外幣應收賬款

```

國泰銀行實測顯示,導入此模型可使風險預測準確度提升27%

| 工具類型 | 適用周期 | 成本率 | 鎖定效果 | 靈活度 |

|--------------|----------|----------|----------|---------|

| 遠期合約 | 6-12月 | 0.3%-0.8%| ★★★★☆ | ★★☆☆☆ |

| 期權組合 | 1-24月 | 1.2%-3% | ★★★☆☆ | ★★★★★ |

| 貨幣掉期 | 2-5年 | 0.5%-1.5%| ★★★★★ | ★★☆☆☆ |

臺灣紡織廠C運用「遠期+區間期權」組合,在2024年美元波動期成功鎖定85%匯損上限,同時保留15%升值收益空間

```mermaid

graph TD

A[匯率突破±2%] --> B(啟動壓力測試)

B --> C{潛在損失>3%淨利?}

C -->|是| D[執行對沖加碼]

C -->|否| E[維持現有策略]

```

此模型幫助香港貿易商D在2023年英鎊危機中減少210萬美元損失

| 系統名稱 | 對接銀行數 | AI預測準確度 | 合規認證 | 年費範圍 |

|----------------|------------|--------------|-------------------|----------------|

| SAP Treasury | 120+ | 89% | SOC1/SSAE18 | 15-50萬美元 |

| Kyriba | 80+ | 85% | ISO 27001 | 8-30萬美元 |

| 國泰銀行CTMS | 50+ | 91% | TW-IFRS 9合規 | 依交易量計費 |

| 任務階段 | 財務部 | 業務部 | 風控部 | IT部 |

|--------------------|--------|--------|--------|---------|

| 風險識別 | A | R | C | I |

| 對沖策略制定 | R | C | A | I |

| 系統參數設定 | C | I | R | A |

第四部分:2025年外匯市場趨勢與應對準備

第四部分:2025年外匯市場趨勢與應對準備 1. 互動式匯率計算器:

內嵌可調整參數(幣種、帳期、波動率)的收益模擬工具

2. 案例視頻專區:

製作3-5分鐘情境動畫(如:企業成功避險過程分解)

3. 策略選擇決策樹:

提供可下載PDF流程圖,覆蓋「如何選擇遠期/期權」等長尾詞

(本指南融合國泰銀行跨境服務團隊20年實務經驗,所有數據均來自BIS、IMF及實證案例)