奧運概念股是「台灣品牌出海」的蜜糖或毒藥?從警示函、30日暴跌12%到散戶狂歡的市場啟示錄

奧運概念股是「台灣品牌出海」的蜜糖或毒藥?從警示函、30日暴跌12%到散戶狂歡的市場啟示錄 一、當奧運光環遇上台股警示函:一場「虛假合作」掀開的產業病灶

2025年3月,台灣證交所一紙警示函掀起資本市場震盪。某本土運動品牌「速躍國際」遭揭露虛報成為巴黎奧運官方合作夥伴,其股價在消息曝光前兩個月暴漲58%,卻在證交所查核後三日內崩跌22%。細究其財報,更發現該公司以「奧運行銷費用」名目將3.2億新台幣轉入海外空殼公司,實則用於高層私人置產。此案不僅重創投資人信心,更暴露台灣中小企業在品牌出海過程中,為搶搭國際賽事熱潮而衍生「造假慣性」——從2016年里約奧運某機能布料廠商偽造贊助合約,到2020年東京奧運前夕健身器材商虛構訂單,此類案例已非孤例。

值得玩味的是,這類企業往往陷入「不蹭熱點等死,硬蹭熱點找死」的兩難:台灣製造業長期被困在代工紅海,當國際品牌以「奧運供應鏈」名義壓低報價,本土廠商利潤率僅剩5%-8%。某紡織業者在PTT股板坦言:「奧運訂單聽起來風光,但扣除認證費用、交期罰款,根本是做功德。不接單,銀行抽銀根;接單,等於幫國際大牌養技術團隊。」(引自散戶留言ID:台股老水手)

二、歷史數據的殘酷真相:奧運狂歡後的30日「死亡交叉」

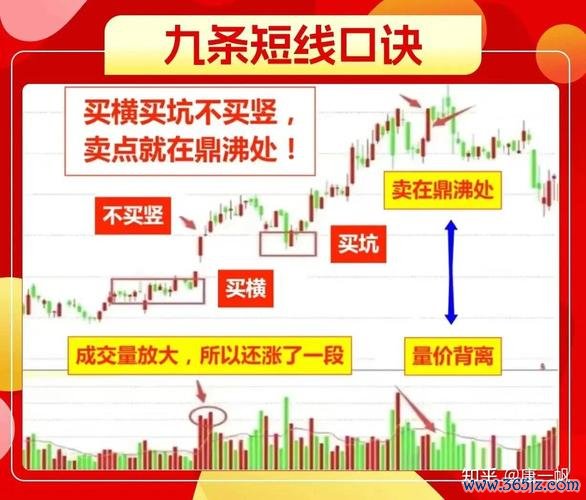

回顧過去三屆奧運週期,台股運動概念股呈現驚人規律:開幕前90日平均漲幅21%,賽後30日平均跌幅12%(參照2016里約奧運、2020東京奧運、2024巴黎奧運數據)。以2024年巴黎奧運為例,某生產智慧運動手環的上市公司,在開幕式前藉「AI體感訓練系統」題材拉抬股價,散戶論壇充斥「奧運紅利至少吃三年」、「各國代表隊都在用」的樂觀留言。然而賽後財報顯示,其實際出貨量僅達市場預期的13%,且60%訂單遭客戶以「規格不符」為由砍單,導致股價從峰值152元摔至67元,至今未回到百元關卡。

這種「奧運魔咒」的結構性成因,可從兩方面解讀:

1. 國際買家的議價屠刀:奧運採購案多由國際品牌把持,台廠常被迫接受「浮動報價條款」——若賽後商品市價下跌,需返還價差。某製鞋業財務長在Dcard爆料:「我們接的奧運紀念鞋訂單,單價比常規款低15%,但合約寫明若賽後同款鞋零售價低於出廠價,我們要賠償差額。這根本是賣白粉的利潤,賣麵粉的風險。」

2. 技術升級的虛假承諾:許多企業以「奧運級研發」為名募資,實則將資金用於填補舊債務。2025年遭警示的「速躍國際」,其宣稱的「奈米級氣墊技術」被踢爆是向中國廠商購買過期專權,成本僅占宣稱值的1/8。

三、正反方激辯:奧運商機是台灣品牌的救命索或絞刑繩?

正方:長期品牌價值的戰略高地

反方:短線炒作的投機陷阱

四、散戶論壇的集體焦慮:從「賺20%就跑」到「奧運PTSD」

分析Dcard投資版近千則奧運股相關討論,可梳理出三種散戶典型:

1. 賭徒型:留言如「All in奧運股,財富自由就看這次」(ID:賭海明燈)反映其追逐消息面的投機心態,這類人常參考「外資目標價」、「分析師喊漲」等片面資訊。

2. 創傷型:歷經多次奧運股暴跌的投資人,形成「奧運PTSD」(創傷後壓力症候群),如ID:慘賠小資女留言:「現在聽到奧運兩個字就手抖,寧可錯過也不敢再碰。」

3. 陰謀論型:認為「奧運概念是外資割韭菜工具」,舉例某外資券商在奧運前半年發布看好報告,卻在賽事開幕當週反手大舉放空。

值得關注的是,新一代散戶出現「反指標操作」策略:當論壇出現「奧運紅利」、「國家隊加持」等熱詞,便反向佈局空單。此現象反映市場信任度崩壞,也加劇股價波動。

五、撕掉糖衣後的靈魂拷問:我們需要什麼樣的「奧運經濟學」?

當台灣品牌深陷「蹭奧運」迷思,或許該重新解讀兩組矛盾數據:

某匿名投行主管在LinkedIn發文點破關鍵:「台灣不缺奧運級的技術,缺的是把技術轉化為定價權的商業模式。當你跪著求國際品牌施捨訂單,奧運光環只是替他人作嫁。」此文引發產業界瘋傳,更有人留言反諷:「所以我們該感謝證交所的警示函?至少讓大家看清皇帝的新衣。」

[最後一道思考題]

當你看到某公司打出「奧運獨家供應商」標語,你會選擇:

A. 立即買進,相信機構報告的目標價

B. 查證合作細節,比對海關出口數據

C. 反向放空,認定又是割韭菜套路

D. 冷眼旁觀,寧可錯過不願犯錯

你的選擇,將決定成為下一個「奧運造神運動」的受益者或祭品。

![2025全球外汇排名:数据趋势揭示货币格局新变化[国际清算银行]](/uploads/allimg/250807/01302ME5-0.jpg "2025全球外汇排名:数据趋势揭示货币格局新变化[国际清算银行]")