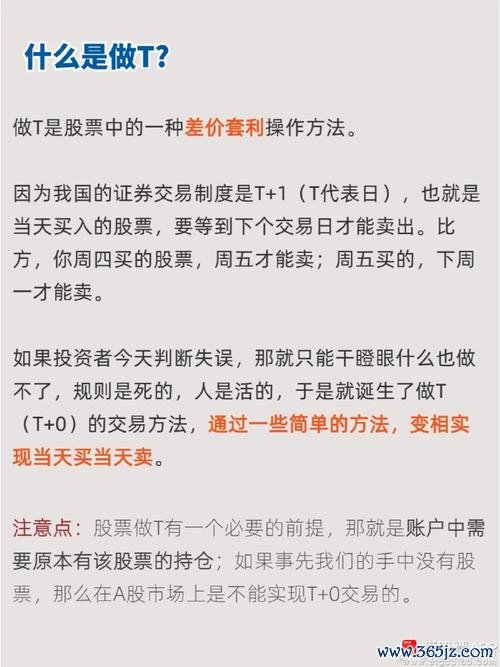

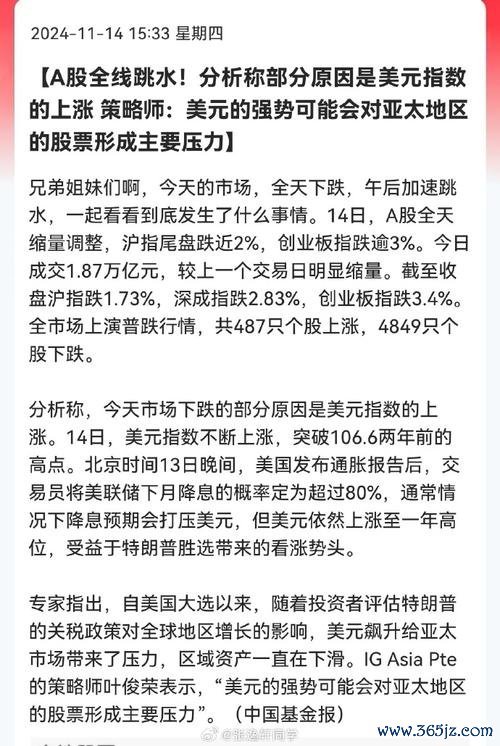

產業鏈結構解析

台灣鋼鐵業以中鋼集團(粗鋼產能全球第26名)與東和鋼鐵(最大電爐煉鋼集團)為雙核心,形成「上游煉鋼→中游加工(如棒鋼、線材)→下游應用(營建、半導體設備)」的垂直整合鏈。

全球市場聯動關鍵指標

| 影響因子 | 對東和鋼鐵關聯性 | 數據來源 |

|----------------|------------------|--------------------------|

| 美國聯準會利率 | 外資持股波動性↑ | 2025年台股外資占比31.7% |

| 中國基建政策 | 出口需求波動↑ | 2023年再生鋁出口量-27% |

| 澳洲鐵礦砂價格 | 成本敏感度↑ | 2024年進口均價+15% |

1. 營收與估值透視

| 指標 | 東和鋼鐵(2023) | 同業中鋼(2023) | 產業平均 |

|-----------------|------------------|------------------|--------------|

| 營收成長率(YoY) | +3.2% | -1.8% | +1.5% |

| 本益比(P/E) | 14.5x | 18.2x | 16.8x |

| 殖利率 | 4.1% | 5.3% | 3.9% |

2. 外資與機構動向

3. 奧運概念股關聯性

儘管東和鋼鐵未直接供應奧運賽事,但透過下游運動器材代工廠(如喬山、力山)間接受惠:

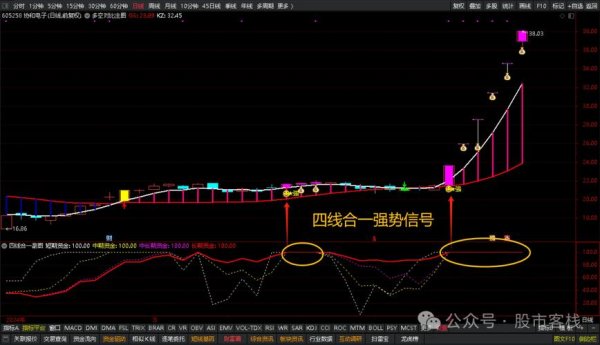

步驟1:跨市場趨勢判讀工具

步驟2:買入時機與管道

步驟3:停損與長線配置策略

| 優勢(Strengths) | 劣勢(Weaknesses) |

|------------------------------|------------------------------|

| 電爐煉鋼技術領先,碳排放較同業低27% | 再生鋁原料受中國進口政策波動影響 |

| 與日本Asahi Seiren合作車用鋁材研發 | 外銷佔比45%,匯率風險敏感度高 |

| 機會(Opportunities) | 威脅(Threats) |

|------------------------------|------------------------------|

| 全球綠鋼需求年複合成長率12%(2025-2030) | 國際鐵礦砂價格年波動率達35% |

| 台灣半導體擴廠帶動特用鋼材需求 | 中國低價鋼品傾銷壓力 |

1. 關鍵上下游追蹤企業

| 類別 | 企業名稱 | 關聯性指標 |

|------------|--------------|--------------------------|

| 上游 | 澳洲FMG集團 | 鐵礦砂報價(每月5日更新)|

| 替代材料 | 世紀鋼 | 離岸風電鋼構訂單量 |

| 下游應用 | 寶成工業 | 運動鞋代工營收季增率|

2. 外資持股異動警示值

透過整合產業趨勢、數據儀表與實戰策略,投資人可動態調整東和鋼鐵持股比重。在聯準會政策轉向與綠能剛性需求下,2025年鋼鐵業將呈現「汰弱留強」格局,建議以「核心持股+波段操作」雙軌策略應對市場波動。

")