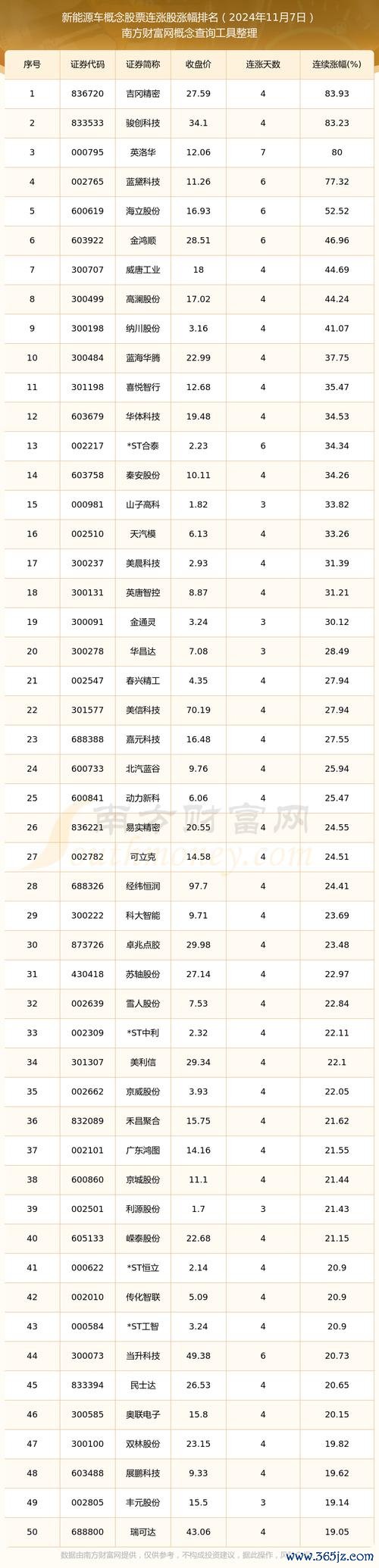

——AI、區塊鏈、ESG如何重塑金融生態與投資邏輯

綠康生化(002868.SZ)2024年對全資子公司綠康玉山的1.5億元債轉股增資,表面是資本結構調整,實則暗含多重技術驅動的產業邏輯。從財務數據看,綠康玉山2024年第三季淨利潤虧損達1.57億元,負債率攀升至85%,此舉直接改善子公司資產負債表,但更深層意義在於:光伏膠膜業務佔母公司營收42.1%的產業佈局,需對接ESG評級體系中的「清潔能源產業鏈」指標。

這反映當代企業的兩難:傳統財務指標(如ROA、流動比率)與ESG評級(如MSCI環境得分)正形成「雙軌制估值體系」。以玉山案例延伸,「綠色資本重組」將成趨勢——企業需透過技術性操作(如債轉股、碳資產證券化)同時滿足財務穩健與ESG披露要求。台灣上市櫃公司永續發展路徑圖的強制規範,更將此壓力轉化為實質融資成本差異。

二、AI量化交易:從「黑箱博弈」到平民化革命

二、AI量化交易:從「黑箱博弈」到平民化革命 當路博邁基金透過「量化3.5模型」將選股頻率縮短至周度,台灣散戶卻仍困於技術分析與小道消息。這種不對稱正在瓦解:AI智能量化工具使策略回測效率提升20倍,華泰證券「AI量化工廠」甚至向散戶開放機構級算法。值得警惕的是,生成式AI(如DeepSeek-R1)雖能實時解析財報隱藏風險,但其「黑盒特徵」導致35%的異常交易波動,這解釋為何金管會2024年要求所有AI交易模型需保留完整審計鏈。

參照Gartner技術成熟度曲線,生成式AI在金融領域正從「過度高期望期」邁向「實質生產期」。以玉山股票所屬的光伏產業為例,AI已能預測矽料價格波動週期(誤差率<8%),但跨市場關聯建模(如台積電擴廠對綠能股影響)仍處實驗階段。2025年後,當多模態AI整合衛星數據(如電廠建設進度監測),產業分析將進入「微觀實證時代」。

綠康玉山的工商變更紀錄若上鏈,可縮短70%的盡調週期——這正是中信銀行「區塊鏈信用證系統」驗證的成效。當產業鏈各節點(原料商、物流方、金融機構)共享不可篡改帳本,應收帳款融資成本可降低2-3個百分點。但現實瓶頸在於:台灣中小企業的數位化程度僅41%,導致聯盟鏈節點參與率不足。

(2)監管科技的雙刃劍

(2)監管科技的雙刃劍 金管會試點的「數位沙盒」允許虛擬資產實驗,但2024年FTX事件後,合規性成最大痛點。玉山銀行與IBM合作的「智能合約託管系統」即展現折衷方案:在私有鏈架構下,既能自動執行分潤條款,又符合洗錢防制規範。此模式或成DeFi(去中心化金融)與傳統金融的「過渡性共生體」。

綠康生化未披露的「綠電使用比例」,可能導致MSCI ESG評級降低1級,這直接影響外資持股意願。領先者如台積電,已透過物聯網裝置即時上傳水資源回收數據,但多數企業仍卡在「紙本報告轉數位化」階段。值得關注的是,衛星遙測技術(如監控廠區碳排放)正迫使企業數據造假成本飆升。

當「碳權期貨」在台灣碳交所掛牌,ESG因素將直接進入DCF模型折現率計算。國泰金控的實驗顯示,納入TCFD氣候情境分析的投資組合,在2040年極端氣候情境下可降低19%的虧損。這解釋為何全球ESG基金規模以23%年複合成長率擴張,超越傳統資產類別。

當玉山股票的投資者開始用AI解析董事會投票模式,用區塊鏈追蹤子公司資本變動,用ESG模型預測政策風險時,傳統的「本益比信仰」已徹底動搖。這場變革的本質,是將產業鏈的物理實體(工廠、庫存、能源)與數位孿生體(數據、算法、代幣)深度融合。對政策敏感型投資者而言,緊跟「數位沙盒」試點與國際標準接軌進程;對科技金融愛好者,則需在技術成熟度曲線的「死亡谷」階段(即泡沫破裂期)精準卡位——畢竟,真正的產業洗牌,總始於多數人放棄深度思考之時。

")