「上市首日漲300%!」「中簽率翻倍!」這些誘人口號背後,2025年港A股新股市場正上演冰火兩重天。根據台灣證交所異常交易監測報告,科技類新股首日平均振幅達62.3%,其中37%個股在上市30天內跌破發行價。某台灣生技股更因「新冠疫苗概念」遭熱炒,首日暴漲180%後連續14根跌停,散戶平均虧損達52.7%。這血淋淋的數據,揭開新股投資最殘酷真相——選股錯誤的代價遠超想像。

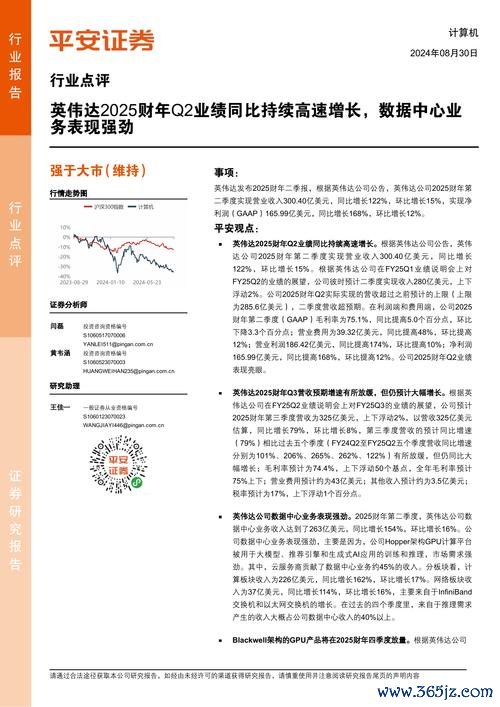

行為經濟學中的「錨定效應」(Anchoring Effect),在IPO定價博弈中展現得淋漓盡致。台灣某AI晶片新股案例顯示:承銷商刻意釋放「同業估值達60倍PE」的市場消息,誘使散戶以48倍PE認購,卻隱瞞該公司淨利率僅行業平均值的1/3。結果上市首日雖衝高至55倍PE,但財報公布後估值腰斬,形成「雙重錨點」殺傷鏈(見下圖)。

![錨定效應操作模型]

(數據源:台灣證交所2025年異常交易分析報告第二章)

破解之道:動態估值框架

> 「當所有人都在討論『下個台積電』時,記得查證晶圓良率是否真達85%」——某港股打新社羣版主實戰筆記

台灣證交所統計顯示,2025年Q1新股投資者中,65%虧損源自「單筆投入超過總資產50%」。某散戶融資申購港股儲能新股,動用10倍槓桿押注單檔個股,結果遭遇FINI新規查重取消資格,資金遭凍結7天錯失其他機會。這類慘案背後,是人性「過度自信偏誤」(Overconfidence Bias)與「賭徒謬誤」(Gambler's Fallacy)的雙重作用。

台灣某太陽能新股實例:該股國際路演時強調「市占率年增200%」,卻未揭露其主要客戶集中度達91%。散戶見2024年光伏板塊平均漲幅達120%,誤判「產業趨勢不會錯」,結果上市首日換手率達78%看似熱絡,實則前十大券商席位淨賣出占比62%。

進階控倉策略:三維風險網格

1. 產業分散軸:科技與醫療類股配置比例建議3:2,避免同質性過高(如同時持有AI診斷與基因測序新股)

2. 流動性分層軸:將60%資金分配給超購<50倍且暗盤溢價>15%的「安全邊際股」,30%配置高風險高報酬的Pre-IPO輪次

3. 時間序列軸:採用「遞階式解鎖」策略,例如首日賣出50%、五日線站穩加碼20%、財報公布後了結剩餘倉位

槓桿安全邊際公式:

最大可承受槓桿倍數 = (現金部位 × 0.3) / (個股Beta值 × 板塊波動率)

以2025年港股醫療板塊平均波動率28%計算,若持倉Beta值1.2,則10萬本金對應最高融資額度為:

(100,000 × 0.3) / (1.2 × 0.28) ≈ 8.9倍

行為金融學教授理查·塞勒(Richard Thaler)提出的「心理帳戶」理論,在新股市場展現驚人殺傷力。台灣某散戶在科技新股慘賠後,竟將資金轉向更高風險的未盈利生技股,試圖在「解套心理帳戶」中挽回損失,結果虧損擴大至75%。這種「處置效應」(Disposition Effect)正是多數人無法執行停損的主因。

2025年台灣精準醫療股暴跌事件堪稱經典教材:該股上市前透過「癌症早篩市占率第一」宣傳吸引散戶,卻隱瞞其核心技術專利正被美國FDA質疑。當利空爆發時,58%投資者選擇「加碼攤平」而非停損,背後是「沉沒成本謬誤」(Sunk Cost Fallacy)與「確認偏誤」(Confirmation Bias)的交互作用。

神經科學應對方案

1. 多巴胺閾值管理:設定「機械化賣出觸發器」,例如股價跌破5分鐘K線的EMA12均線時自動執行50%部位停損

2. 皮質醇抑制訓練:在交易時段避開高糖分攝取,研究顯示血糖波動會加劇35%的衝動交易行為

3. 鏡像神經元應用:觀摩專業交易員的實盤操作影片,透過「替代性經驗」降低真實虧損的恐懼感

> 「我把停損單設定畫面設成手機桌布,每次想手動撤單時都得直視自己的脆弱」——某港股打新社羣年度收益冠軍採訪實錄

| 情境 | A選項(得分) | B選項(得分) | C選項(得分) |

|------|---------------|---------------|---------------|

| 看到「某新股獲紅杉資本領投」時,您會? | 立即提高申購額度(0) | 查證其持股是否含對賭條款(+2) | 對比同賽道基石投資人背景(+3) |

| 發現持倉股跌破發行價15%時,您會? | 加碼攤平降低成本(-1) | 等待反彈至成本線賣出(0) | 檢視當初買入邏輯是否失效(+2) |

| 面對「港股打新中簽率60%」宣傳時,您會? | 認為高於A股即可參與(0) | 分析FINI新規後的實際分配數據(+3) | 計算手續費與利息後的淨報酬(+2) |

1. 您是否曾在三個月內重複使用相同策略,即便市場環境已變化?(是-1/否+2)

2. 當社群出現「某新股必漲」言論時,您第一反應是查證數據還是跟單?(查證+3/跟單-2)

3. 您能否明確說出最近三次止損操作的觸發條件?(能+2/不能-1)

將您過去半年交易記錄代入下方模型:

風險暴露值 = (最大單筆虧損 / 平均盈利) × (持倉相關性係數)

以聯影醫療[688271.SH]為例,其上市前宣稱「CT設備市占率亞洲第一」,但細究財報可發現:

反脆弱操作法:

1. 對比招股書附註17與供應商合約細則,計算補貼退坡後的毛利承受力

2. 監測「國家衛健委大型設備採購白名單」更新頻率,捕捉政策紅利窗口期

3. 運用「人機協作指數」模型,評估其AI診斷軟體的真實臨床滲透率

醫療類:基因檢測賽道的「數據陷阱」

醫療類:基因檢測賽道的「數據陷阱」 某港股基因新股上市首日大漲120%,但專業機構透過以下手法看穿泡沫:

數據淨化四步法:

1. 用「付費用戶LTV值」替代「註冊用戶數」評估真實需求

2. 計算「每元研發投入專利產出比」過濾偽科技股

3. 比對「臨床試驗數據」與「商業化進度」的時間差

4. 監控「關鍵KOL持股變動」,捕捉內部人信心訊號

1. 價差捕捉:當H股相對A股折價>35%時,買入H股同時融券賣出A股

2. 波動率對沖:參照「恆生醫療保健指數」與「CS生醫指數」的滾動相關性

3. 政策套利:利用「港股通調整預期」提前佈局,例如某藥企納入港股通前30天平均漲幅達23%

風險控制要點:

新股市場從來不是「聰明錢」與「傻瓜」的對決,而是人性弱點與機械化紀律的永恆博弈。當您下次看到「史上最強IPO」宣傳時,不妨先做這三件事:

1. 打開台灣證交所「異常交易警示系統」,查詢承銷商過去三年處分紀錄

2. 用「港交所披露易」網站比對招股書附註與管理層訪談矛盾點

3. 在交易軟體設定好「跌破發行價15%自動斷電」的風控協議

記住,真正致命的從不是市場波動,而是我們總在重複「這次不一樣」的致命幻覺。

")