2025年外匯波動風暴:台灣製造業與跨境電商如何用期貨對沖破局?附美聯儲政策深度解讀

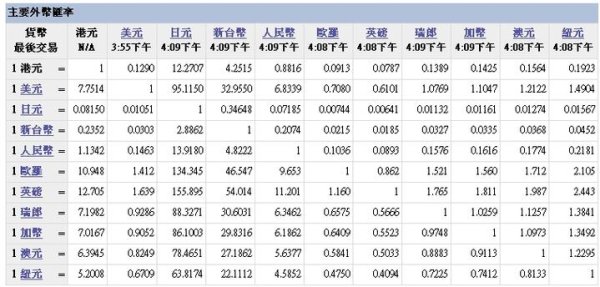

2025年外匯波動風暴:台灣製造業與跨境電商如何用期貨對沖破局?附美聯儲政策深度解讀 2025年全球外匯市場的核心驅動力,仍圍繞美聯儲貨幣政策展開。根據中國人民銀行2025年第一季貨幣政策例會釋放的信號,美國通脹數據與就業市場的韌性,使「鷹派降息」成為新常態——即使啟動降息週期,利率仍將維持在4.5%-5.0%的高位區間。此舉導致美元指數在95-100區間反覆震盪,對新台幣匯率產生直接衝擊。

值得關注的是,台灣央行在2025年3月例會中強調「三個堅決」原則:堅決糾偏市場順週期行為、堅決處置擾亂市場秩序行為、堅決防範匯率超調風險。這種政策框架下,台幣兌美元匯率被錨定在31.5±1.5的區間,但企業仍需警惕三大隱患:

1. 利差套利資本流動:當美台利差超過200個基點時(目前為225基點),外資撤出台股轉向美元資產的動能增強

2. 地緣政治溢價:台積電等半導體巨頭佔台股權重逾35%,若中美科技戰升級引發供應鏈重組,將觸發避險資金回流美元

3. 衍生性商品槓桿風險:部分企業為追求高收益過度使用外匯選擇權,卻忽略隱含波動率(IV)已達18%的歷史高位

二、匯率傳導效應:製造業與跨境電商的生死博弈

二、匯率傳導效應:製造業與跨境電商的生死博弈 (1)製造業:匯損黑洞下的生存戰術

台灣工具機產業2024年匯損金額達新台幣87億元,主因在於「訂單週期與匯率波動週期錯配」:

實戰案例:某工具機大廠採用「動態三角對沖」策略:

1. 將30%美元應收帳款轉為日圓遠期合約,對沖原料採購成本

2. 運用「區間累積期權」(Range Accrual)鎖定台幣兌美元31.2-32.8波動區間,超出部分自動觸發換匯

3. 保留10%風險敞口參與台幣升值波段,2024年成功將匯損率從5.2%壓縮至1.8%

(2)跨境電商:匯率波動吃掉淨利的致命陷阱

東南亞跨境電商平台數據顯示,2024年台灣賣家因匯率波動導致的淨利率波動幅度達±8%,主要痛點在於:

進化解方:

1. 動態定價引擎:接入CME微型美元期貨(M6E)即時報價,每小時調整跨境商品定價

2. 多幣種資金池管理:在星展銀行開立新幣/泰銖/馬幣多幣種帳戶,收入直接轉為當地貨幣避險

3. 外匯選擇權組合:買入台幣看跌期權(執行價32.5)+賣出台幣看漲期權(執行價31.0),將對沖成本壓低至0.8%

企業財會部門應建立「三層防線」監控模型:

第一層:宏觀指標(領先3-6個月)

第二層:產業鏈指標(領先1-3個月)

第三層:企業財務指標(即時預警)

(1)初階防禦:銀行端避險工具

(2)進階攻防:交易所衍生性商品

(3)核武級策略:AI驅動動態避險

領先企業已導入「外匯風險管理智能雲平台」,例如:

台灣央行2025年修訂《外匯管制條例》,明定「未經許可不得從事外幣保證金交易」,但地下炒匯平台仍透過三大手法誘捕企業:

手法一:假冒多層轉單交易

詐騙集團偽造花旗銀行香港分行的「備用信用狀」(Standby LC),誘使企業將資金存入「隔離帳戶」,實際卻將訂單轉入黑池(Dark Pool)對沖

手法二:AI虛擬交易員騙局

透過深度偽造(Deepfake)技術合成「外匯交易冠軍」影像,以每月10%保本收益為餌,誘導企業簽署全權委託協議

反制策略:

1. 驗證監管牌照:查詢金管會公布的合法外匯經紀商名單(如元大期貨、凱基證券)

2. 資金託管機制:要求銀行提供「三方共管帳戶」,確保資金僅能用於CME/NYMEX交易所結算

3. 黑名單掃描系統:接入刑事局165反詐騙資料庫,即時比對交易對手方資訊

| 評估項目 | 合格標準 | 檢測工具 |

|---------------------------|-----------------------------------|-----------------------------------|

| 外幣淨曝險比 | ≤25% | 企業資產負債表 |

| 遠期合約覆蓋率 | ≥80%應收帳款 | 貿易融資系統 |

| 匯率波動敏感度 | 匯率變動1%對淨利影響≤0.5% | 財務模型模擬 |

| 避險成本佔毛利比 | ≤1.2% | 管理會計報表 |

| 外匯詐騙防護等級 | 通過ISO 27001認證 | 資安檢測報告 |

(全文完)

技術詞:動態三角對沖、AI避險比例優化、NLP情緒分析