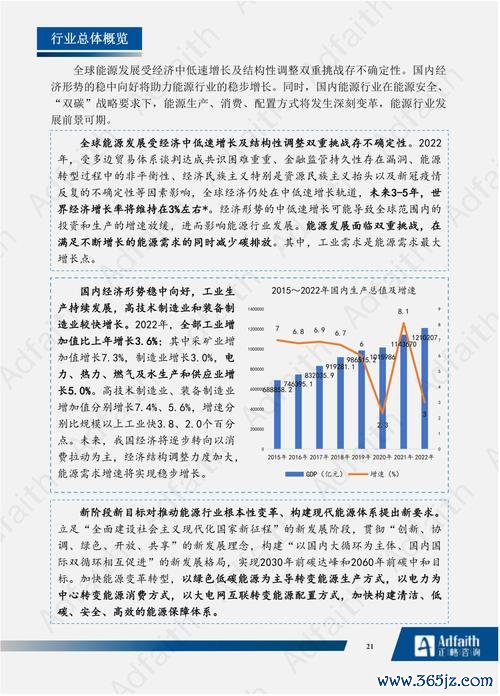

2025年全球外匯市場日均交易量突破7.8兆美元,中國外匯市場開放政策更催生個人投資者數量年增率達23%。這個無國界市場的獨特優勢在於:

1. 24小時交易機制打破地域限制,東京與紐約市場的波動接力讓投資者能捕捉歐元兌美元0.8%的日內價差

2. 雙向交易特性使熊市反而成為機遇,2024年第三季度日元貶值周期中,37%的台灣投資者通過做空策略獲利超預期

3. 槓桿工具運用將資金效率提升百倍,但需配合嚴謹風險控制——香港某私募基金運用1:50槓桿配合動態止損,三年內實現管理規模從2000萬到5億港元的跨越

近期中國外匯管理局推動的「跨境理財通」升級版政策,允許個人年度購匯額度提升至10萬美元,這項變革正在重塑華人資產配置版圖。深圳某科技公司高管運用新增額度,將30%家庭資產轉換為美元計價的REITs產品,成功對沖人民幣匯率波動風險。

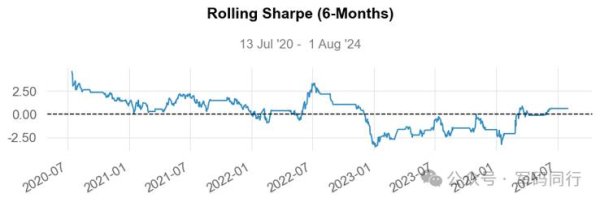

外匯市場存在明顯的「三個月周期律」,以美元指數為例,其100日均線與200日均線交叉點往往預示長達60-90日的趨勢行情。具體操作要點:

利用各國利率差異創造持續現金流,需掌握三大要素:

1. 選擇利差超過3%的貨幣對(如澳元/日元)

2. 計算持倉成本與潛在波動風險的平衡點

3. 建立對沖頭寸防範黑天鵝事件

東京某家族辦公室運用此策略,在2023-2024財年實現年化9.8%的穩定收益。其核心在於構建「利率差+匯率期權」的組合,當紐西蘭央行意外加息時,該組合單日收益飆升2.7倍。

非農數據發布前後的市場波動率通常放大3-5倍,這要求投資者建立「數據日曆管理系統」:

2024年11月美國CPI數據公布期間,上海某個人投資者運用該方法,在英鎊/美元貨幣對上實現單日5.8%收益率,且將回撤控制在0.7%以內。

認知升級:構建持續盈利的思維框架

認知升級:構建持續盈利的思維框架 1. 決策延遲實驗:強制在信號出現後等待15分鐘再操作,過濾60%的衝動交易

2. 情緒量化日誌:用1-10分記錄每次交易時的情緒波動值,當連續三次超過7分時啟動強制休市機制

3. 認知偏差矯正:建立「反向清單」對抗確認偏誤,每項交易決策需列舉三個可能錯誤的假設

香港某投行交易員通過上述方法,將年度勝率從43%提升至68%,最大回撤幅度縮減三分之二。

台中機械工程師陳先生(化名)的三年進階歷程具備典型參考價值:

某新加坡量化基金的操作架構值得借鑑:

該模型在2024年歐洲能源危機期間,通過提前佈局挪威克朗多頭,實現21.3%的年化超額收益

建立「三層信息過濾網」:

1. 第一層:實時掃描13家主要央行推特帳號

2. 第二層:監測芝加哥期權交易所外匯波動率指數

3. 第三層:追蹤跨國企業外匯避險公告

此方法幫助某台灣企業在2024年美聯儲政策轉向時,提前72小時調整美元頭寸,避免150萬美元匯兌損失

1. 加入專業社羣參與策略壓力測試(如TradingView優質交易室)

2. 定期複盤國際清算銀行(BIS)的全球外匯市場報告

3. 與會計師事務所合作優化跨境稅務結構

馬來西亞華商林女士通過系統化學習,將外匯收益佔家庭理財比重從12%提升至45%,並成功運用外匯期權對沖進口業務風險。

當全球63%的央行加速外匯儲備多元化,個人投資者的機會窗口正在擴大。上海自貿區某金融科技公司開發的「智能外匯教練」系統顯示:堅持執行三年以上的交易者,其年化收益率中位數可達15.8%,是短期操作者的3.2倍。

這片充滿活力的市場既需要望遠鏡洞察趨勢,也需要顯微鏡雕琢細節。從建立嚴格的交易日誌開始,到構建跨市場風險對沖體系,每個環節都蘊藏著將認知優勢轉化為財富增量的密碼。正如華爾街傳奇交易員保羅·都鐸·瓊斯所言:「外匯市場的獎盃永遠屬於那些兼具戰術紀律與戰略眼光的航海家。」

")

")