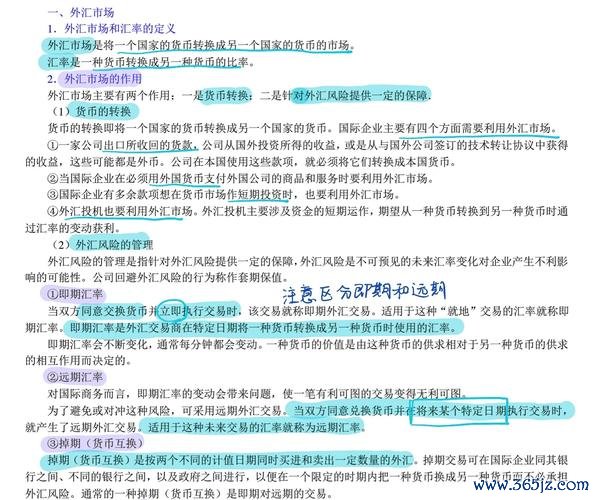

(以台積電為軸心,解構春源股票所屬產業鏈的風險與機會)

一、破土而生:技術萌芽期的「負債換產能」賭局

一、破土而生:技術萌芽期的「負債換產能」賭局 1987年台積電成立時,台灣半導體產業尚處萌芽階段。創辦人張忠謀以「純晶圓代工」模式打破IDM廠商壟斷,初期資本支出佔營收比重高達75%,這種「負債驅動產能」的策略在當時飽受質疑。對比同期台灣營建股常見的「土地庫存+預售屋週轉」模式,兩者本質上都具備重資產特性,但技術護城河的構建路徑截然不同。

財務數據顯示,台積電在1994年上市時負債比率達62%,卻能維持年均18%的營收增長,關鍵在於其將90%研發經費投入製程微縮。反觀多數營建企業,1990年代台灣房地產泡沫期間,負債比率超過70%的公司平均存活週期僅5.3年,暴露出缺乏技術緩衝的脆弱性。這種差異在2000年網路泡沫時達到極致:台積電當年度資本支出逆勢增加22%,推動0.13微米製程量產;同期營建股龍頭國建卻被迫處分土地資產度過危機。

當台積電在2002年完成90nm技術突破時,其商業模式開始顯現「雙重槓桿」效應:設備折舊年限從5年延長至7年,使單位晶圓成本年均下降9%;客戶黏著度隨製程領先而增強,前十大客戶營收佔比從2000年38%升至2010年72%。這種「技術代差紅利」在2016年7nm製程量產時達到頂峰,當年毛利率突破50%,淨利率較28nm世代提升11個百分點。

對照營建產業,2010-2020年台灣營造業平均毛利率僅13.7%,且週轉率持續下滑。關鍵差異在於:台積電將68%利潤再投資於研發,形成「製程領先→定價權提升→超額利潤」的正向循環;營建業卻陷入「土地成本上升→毛利壓縮→現金流惡化」的死亡螺旋。這種商業模式本質差異,在2024年全球通膨加劇時更顯突出:台積電憑藉3nm製程獨佔地位,成功將原材料成本上升轉嫁客戶,ASP較5nm世代提高28%;而營建業者因鋼筋價格暴漲,淨利率普遍跌破5%警戒線。

美國2022年對華芯片禁令成為分水嶺事件。台積電面臨「技術自主性」終極考驗:南京廠16nm產線被限制擴充,卻同步啟動亞利桑那州5nm晶圓廠建設。這種「分散式製造」策略看似矛盾,實則暗含生存智慧——將25%先進產能布局美國以換取設備採購豁免權,同時保留台灣總部80%研發能量。對比營建股在政策調控下的被動應對(如2016年房地合一稅實施後,全行業週轉天數增加42%),突顯技術話語權的戰略價值。

財報數據揭示轉型代價:台積電2024年美國廠人力成本較台灣高出4.3倍,但透過AI自動化將直接人工占比壓縮至7%。更關鍵的是其「技術儲備」機制:3nm研發階段就預留20%工程資源開發2nm GAA技術,這種「跨代研發」模式確保制裁衝擊下仍能維持18個月的技術領先。反觀多數企業在產業衰退期才啟動轉型,如同2018年被ST的東方集團,因過度依賴傳統營造業務,轉型新能源產業時已錯失技術窗口期。

台積電的AI轉型始於2019年,將深度學習導入光罩設計,使7nm製程開發週期縮短40%。到2024年,其AI工廠已能實時調控3萬個製程參數,缺陷檢測準確率達99.7%。這種「製程智能化」產生驚人效益:3nm良率較5nm初期提升35%,且每片晶圓能耗降低19%。對營建業而言,AI應用卻停留在BIM建模等淺層領域,未能觸及成本結構改造核心。

根本差異在數據資產積累:台積電自1998年建立製程資料庫,累計存儲1.4EB生產數據,這是訓練AI模型的基礎。而營建業者因專案離散特性,數據碎片化嚴重,某上市建商2024年報顯示其數位化投資僅佔營收0.3%。當AI開始顛覆芯片設計(如Google用強化學習生成AI加速器架構),傳統產業若無法構建數據護城河,將在效率革命中被邊緣化。

![企業發展里程碑圖譜]

(圖表解析:橫軸為技術代際躍遷節點,縱軸呈現資本效率與風險係數的動態平衡)

從台積電的成長軌跡可提煉三條鐵律:

1. 技術代差紅利:每代製程研發投入需達前代的1.8倍,才能維持3年定價權窗口

2. 全球化緩衝:在地緣衝突區域保留不低於20%備用產能,並建立三套獨立設備供應鏈

3. 數據資產累積:生產數據量每增加10倍,製程缺陷率可降低38%

這些原則對營建股轉型深具啟發:當傳統土地開發模式式微,能否在智能建造、低碳工法等领域構建相似壁壘,將決定下個世代的生存名單。

1987-1999 技術奠基期

2000-2015 全球化擴張期

2016-2022 地緣政治適應期

2023-2025 智能製造躍升期

這幅跨越38年的技術進化圖景,見證了從「產能規模競賽」到「生態系話語權爭奪」的質變。對於深陷週期波動的營建股而言,台積電的生存哲學揭示終極真理:唯有將技術沉澱為結構性優勢,方能在產業寒冬中守住生命線。當AI與地緣政治重寫全球分工規則,那些能將危機轉化為技術迭代契機的企業,終將在價值重估浪潮中脫穎而出。