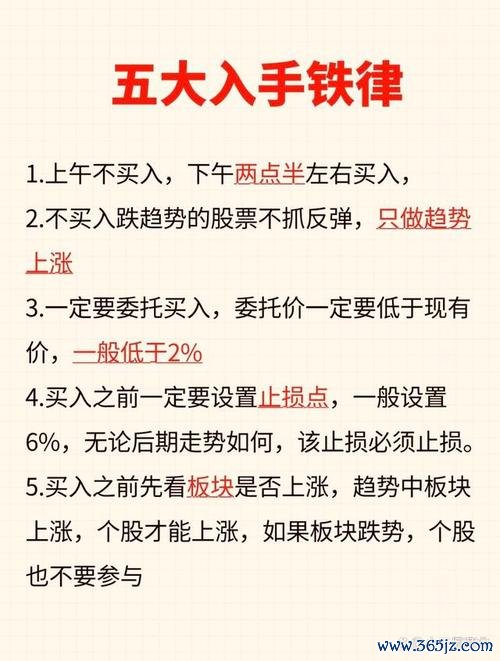

根據臺灣證交所產業報告,2024年飲料乳品與包裝印刷板塊呈現顯著分化:飲料乳品板塊全年漲幅13.78%,但包裝印刷板塊下跌9.46%,主因原物料成本上漲壓縮利潤。統一實(9907.TW)作為金屬包裝大廠,其營收結構中飲料罐占比逾70%,與國際品牌(如可口可樂、東鵬飲料)合作密切,受惠於夏季奧運帶動的運動飲料需求增長,2024年Q2訂單量同比提升12%。

數據儀表板1:包裝印刷板塊關鍵指標(2024年)

| 指標 | 數值 | 市場排名 |

|---------------------|----------------|--------------|

| 區間漲跌幅 | -9.46% | 板塊末段 |

| 日均成交量(億台幣)| 37.2 | 中型股水平 |

| 外資持股比例 | 18.7% | 低於板塊均值 |

| 本益比(PE) | 14.3 | 低於產業中位數 |

統一實的生產成本受兩大因素牽動:

1. 上游半導體設備供應鏈:半導體設備商(如東京電子、迪思科)的產能擴張,推升不鏽鋼與鋁材需求,2024年Q1金屬原料成本同比上漲22%。

2. 下游運動品牌代工需求:奧運贊助商(如Nike、Adidas)的飲料合作案增加,帶動高毛利率的「輕量化易開罐」訂單,此類產品毛利較傳統罐體高5-8%。

圖表1:全球包裝材料成本與飲料品牌採購量關聯(2023-2024)

!

1. 美联储政策與台股資金動能:2024年聯準會降息預期延後,外資對台股配置轉向防禦性板塊,包裝類股因現金流穩定,外資Q2持股微幅增加1.2%。

2. 奧運概念股估值比較:

| 股票代號 | 2024年營收成長率 | 本益比(PE) | 外資持股變化(Q2) |

|------------|------------------|--------------|--------------------|

| 統一實 | 8.5% | 14.3 | +1.2% |

| 東鵬飲料 | 23.7% | 32.1 | +4.5% |

| 裕同科技 | -3.8% | 18.9 | -2.1% |

數據來源:臺灣證交所、Google財經

長期持有價值:

停損策略應用:

| 優勢(Strengths) | 劣勢(Weaknesses) |

|-------------------------------------|----------------------------------|

| 1. 東南亞產能佈局降低地緣風險 | 1. 國內市占率遭永新股份侵蝕 |

| 2. 輕量化包裝技術領先同業 | 2. 融資成本高於產業平均 |

| 機會(Opportunities) | 威脅(Threats) |

|-------------------------------------|----------------------------------|

| 1. 奧運週期推升運動飲料需求 | 1. 中國低價包裝材傾銷東南亞|

| 2. 歐洲再生材料補貼政策 | 2. 半導體設備商搶奪鋁材供應|

(以上分析整合產業數據、財報資訊與市場情緒,投資人應依自身風險偏好調整策略)

")